un blog de Radu Dumitru

un blog de Radu Dumitru

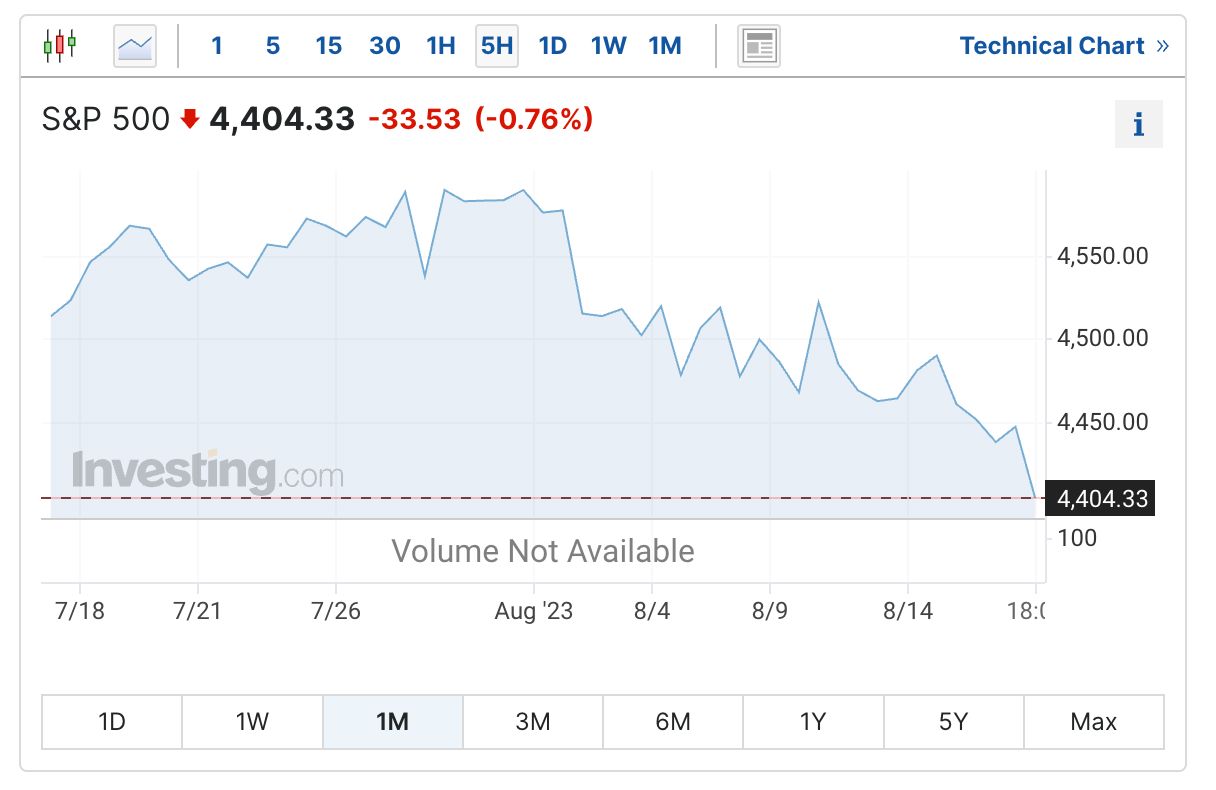

Luna aceasta a fost una de scădere ușoară, cel mult de menținere pe anumite sectoare. NASDAQ100 a scăzut, de exemplu, de pe la 15.600 usd la 14.900 usd în momentul scrierii articolului.

Situația mea în eToro în data de 17 august este următoarea:

N-a fost un singur factor care a determinat scăđerea burselor, ci mai degrabă un cumul legat de dobânda Trezoreriei americane, câteva rezultate financiare sub așteptări.

Sunt profitabil pe următoarele dețineri: Pepsi, McDonald’s, Mastercard, Visa, Eli Lilly, Lululemon, Berkshire Hathaway, Nvidia, Adobe, Intuitive Surgical, Applied Materials, Tesla.

Am vândut însă câteva dețineri în ultima săptămână, atunci când era clar că va urma o scădere. De exemplu:

Le-am vândut cu gândul că le voi recumpăra când ajung la un preț mai mic. Am făcut asta de fapt cu Apple și Microsoft (care au scăzut un pic în continuare, de altfel), iar Google, SPY și NASDAQ100 încă nu am recumpărat.

În ultimele 30 de zile, de fapt, NVIDIA, Apple și Microsoft au fost între companiile tech cu cele mai mari scăderi, după cum puteți vedea în harta Finviz de mai jos cu performanța la o lună:

Am și cumpărat câte ceva. Am cumpărat NVIDIA, dacă tot a fost prețul mai mic, pentru că sunt convins că vor vinde multe acceleratoare pentru servicii AI. Dacă vă uitați pe niște știri recente, Foxconn estimează piața de servere AI la 150 de miliarde de dolari până în 2027, iar recent TSMC a estimat că va livra acceleratoare NVIDIA H100 în valoare de peste 22 de miliarde de dolari în acest an. Arabia Saudită și Emiratele Arabe Unite cumpără câte acceleratoare pot pentru a-și dezvolta centrele de date.

NVIDIA va anunța rezultate financiare pe 23 august. Mă aștept să fie bune și să văd o creștere a acțiunilor.

Am mai cumpărat acțiuni Eli Lilly, care este o companie farmaceutică văzută foarte bine în prezent. În ultima lună au anunțat estimări de vânzări mult mai mari, un medicament bun împotriva diabetului și obezității (Mounjaro) și alte planuri mari. O altă companie, Novo Nordisk din Danemarca, a anunțat că medicamentul lor Wegovy are rezultate bune și în protecție împotriva bolilor cardiace. Acțiunile au crescut cu 18%, dar n-am profitat de asta atunci.

Ambele companii ar putea fi însă de viitor dacă vor raporta vânzări mari de medicamente.

Banii obținuți din vânzarea SPY și NASDAQ100 i-am pus și în CopyTraders pe eToro, funcția prin care copiezi automat tranzacțiile unor traderi de succes, desigur proporțional cu suma aleasă. Mi se pare mai simplu așa, este ca și cum ai avea brokerii tăi, doar că aceștia au mii de urmăritori și rezultate foarte bune inclusiv în lunile în care piața a scăzut.

Scriam luna trecută că Tesla urma să anunțe rezultatele financiare trimestriale și că nu am vândut acțiunile lor înainte de anunț, pentru siguranță. A fost o greșeală. Tesla a anunțat vânzări record de automobile, dar o scădere a profitului spre 10% (ceea ce este în norme pentru industria auto, dar anterior Tesla opera cu marjă mult mai mare). Acțiunile au scăzut cu vreo 10%. Vor crește din nou, nu-i bai (încă sunt profitabil pe acea deținere), dar dacă vindeam atunci și cumpăram a doua zi de aceeași sumă, aveam cu 10% mai multe acțiuni de-ale lor în portofoliu.

Am făcut asta la Microsoft, câteva zile mai târziu, și a fost o alegere inspirată.

Au mai fost diverse mișcări și raliuri în această lună. Draftkings (pariuri sportive, o piață emergentă în SUA) a urcat mult. Tilray a urcat și coborât. Amazon s-a îmbunătățit, dar nu dețin acțiuni.

O altă știre importantă este despre cum Michael Burry, care în 2008 a prezis criza financiară și căderea pieței de credite, pariază din nou împotriva S&P500 și NASDAQ 100. A investit aproximativ 1,6 miliarde de dolari în opțiuni pentru SPDR S&P 500 ETF Trust (simbol SPY) și Invesco QQQ Trust ETF (simbol QQQ). Face short, cum s-ar zice.

De reținut că s-a mai înșelat în trecut în legătură cu scăderea pieței și la fel de bine aceste opțiuni pot fi doar o asigurare pentru restul deținerilor pe care le are fondul său. Altfel spus, dacă piața va crește (sau măcar companiile deținute de fondul său vor crește), va face bani. Dacă acestea vor scădea, va face bani din opțiunile de mai sus, având în vedere că face short și deci profită când totul scade. Este ca și cum ai paria la ruletă suma diferite și pe negru, dar și pe roșu, ca măcar să nu pierzi foarte mult.

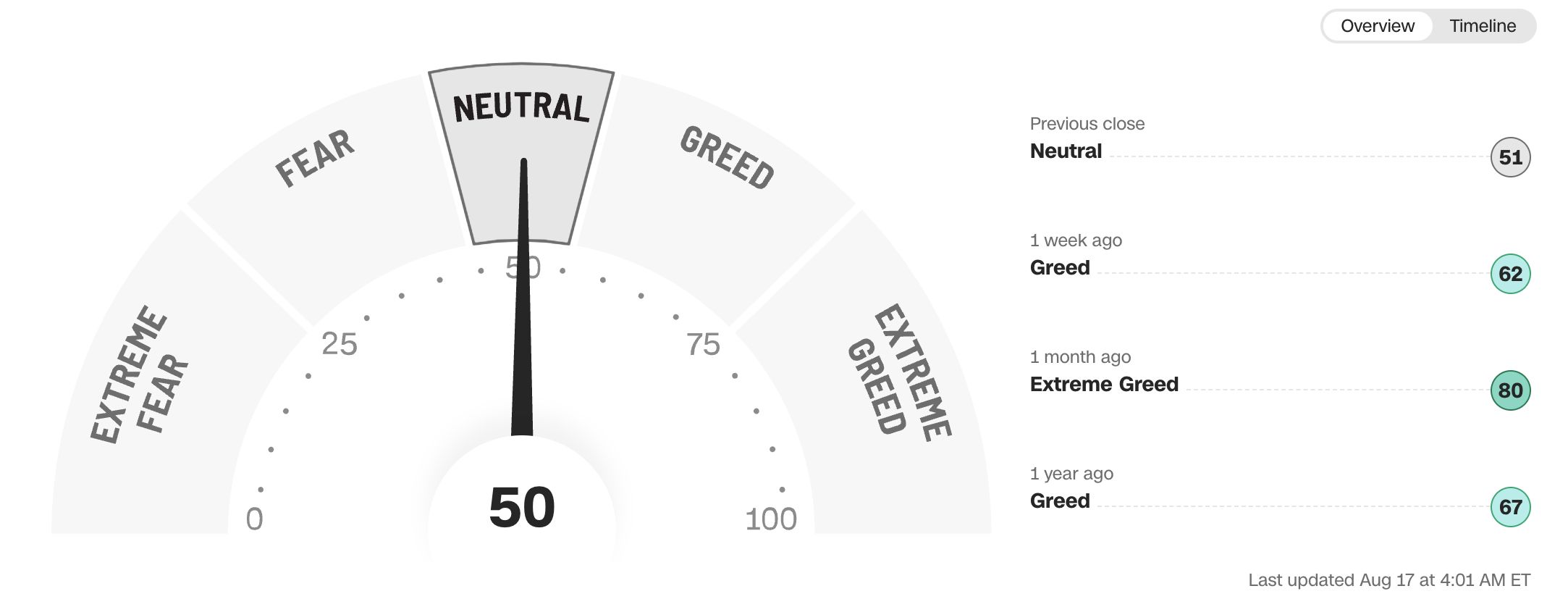

Fear and Greed Index a trecut pe Neutru. Acum o lună era pe Extreme Greed.

Dacă vreți să vedeți în ce mai investesc alții, Cătălin Drulă de la USL are investiții de 13 milioane de lei, inclusiv o deținere în Zipline, o companie americană de drone.

În România, Hidroelectrica a raportat profit mai mare cu 46% și acțiunile au crescut într-o săptămână de la 109 la 112 lei, dar per total se învârt tot în jurul valorii de la listare.

Eu mi-am făcut cont și pe Tradeville. Planul este să cumpăr treptat acțiuni la companii care acordă des dividende, dar mai durează. Întâi îmi trebuie bani și pentru asta.

Bitcoin și Ethereum au stat pe loc.

Evoluția interesantă a fost la Ripple, care a crescut până pe la 0,84 dolari după rezolvarea unor probleme cu SEC-ul și relistarea în SUA, iar apoi a scăzut treptat spre 0,59 dolari. SEC-ul american a anunțat de altfel că va face apel la decizia pro-Ripple a judecătorilor.

Am râs un pic citind analiza unui anonim de pe net care spunea că, dacă Ripple poate trece de un anumit nivel de rezistență pe la 1,5 dolari, why ar putea ajunge chiar și 21 de dolari! Sigur că ar putea.

Fondurile au mers aproximativ ca bursele, adică în scădere. Nu văd nimic important de menționat aici.

9 fonduri mutuale ING (mă rog, Goldman Sachs) din cele 31 din oferta băncii sunt pe plus la un an. Luna trecută erau 21 dintre ele pe plus.

Eu am scris despre două motive pentru care prețul apartamentelor din București va crește. Mai sunt și altele. Sunt și motive pentru care ar putea scădea. Vedem cine va câștiga în acest tug of war.

Meanwhile, apartamentele s-au scumpit, zice o analiză lunară Storia.

În Capitală, prețul solicitat pentru vânzarea unui apartament nou în luna iulie a fost de 1.522 de euro/metru pătrat, cu 2% mai ridicat față de luna anterioară. În același timp, prețul mediu de cerere pe metru pătrat pentru un apartament vechi a fost de 1.639 euro.

În luna iulie, prețul de cerere pentru un apartament nou a fost de 2.488 euro/metru pătrat, la același nivel cu cel din luna anterioară. Față de aceeași perioadă a anului trecut, prețul a crescut cu 5%. Totuși, comparativ cu apartamentele noi, cele vechi au avut un preț cu 4% mai mic. În cazul apartamentelor vechi, prețul de cerere a fost de 2.393 de euro/metru pătrat, cu 6% mai ridicat față de aceeași perioadă a anului trecut.

Și chiriile au crescut. Posibil să mai crească. Dacă guvernul va implementa măsurile acelea fiscale hoțești și prețul apartamentelor va crește pentru că se introduce un impozit suplimentar, atunci mai mulți oameni vor mai rămâne o vreme în chirie și deci va crește cererea de chirii.

Media prețurilor solicitate pentru chiriile din cele cele mai mari din România a crescut cu 3% în luna iulie 2023. De la un an la altul (iulie 2022 vs. iulie 2023), prețurile au urcat, în medie, cu 13%.

Comparativ cu luna iulie 2022, prețurile medii pentru chirii au crescut cu 23% pentru apartamentele cu trei camere, cu 15% la apartamentele cu două camere și cu 6% în cazul garsonierelor. Analizând creșterile pe sectoare, se observă că prețurile medii pentru chirii au crescut pentru toate categoriile de locuințe, cele mai mari creșteri înregistrându-se la apartamentele cu trei camere, unde prețurile solicitate sunt mai ridicate cu 33% în sectorul 5 și cu 22% în sectorul 1 și 4.

În luna iulie, chiriile medii pentru o garsonieră s-au încadrat între 300 de euro (în sectoarele 2, 3, 4, 5) și 389 de euro (sectorul 1). Prețurile medii ale apartamentelor cu două camere s-au aflat între 430 de euro (sectorul 4) și 650 de euro (sectorul 1), conform Storia.ro. Apartamentele cu trei camere au avut prețuri medii cuprinse între 500 de euro (sectorul 6) și 950 de euro (sectorul 1).

Dobânzile la credite au rămas practic neschimbate. Am făcut aceeași simulare la ING și la CEC Bank, adică împrumuți 500.000 de lei și mai ai un avans de 15% pe lângă această sumă, credit pe 30 de ani. La ambele bănci dai înapoi 1.400.000 lei în timp (1.325.000 lei la ING dacă vrei 5 ani dobândă fixă și apoi variabilă), deci suntem în continuare la 280% sumă rambursată, rata dobânzii de 8,24%-8,43% și DAE de peste 9%.

Vreți un avatar în comentarii? Mergeți pe gravatar.com (un serviciu Wordpress) și asociați o imagine cu adresa de email cu care comentați.

Dacă ați bifat să fiți anunțați prin email de noi comentarii sau posturi, veți primi inițial un email de confirmare. Dacă nu validați acolo alegerea, nu se va activa sistemul și după un timp nu veți mai primi nici alte emailuri

Comentariile nu se pot edita ulterior, așa că verificați ce ați scris. Dacă vreți să mai adăugați ceva, lăsați un nou comentariu.

Îți place blogul meu?

Apasă acest buton înainte de a cumpăra de la eMAG

și vei susține acest site.

![]()

Copyright © 2006 - 2023 nwradu blog.

Reproducerea textelor și a imaginilor ce-mi aparțin este posibilă numai în sistem "creative commons Attribution Non-Commercially Share-alike 3.0 CC BY-NC-SA".

Termene și condiții | Politica de confidențialitate | Politica de cookies

20 comentarii

19/08/2023 la 9:44 AM

Nu știu dacă te-a mai întrebat cineva (probabil ca da): de ce nu investești in etf? Și de ce nu ești pe o platforma in care tu deții activele? Din câte am înțeles, pe etoro nu e așa.

19/08/2023 la 11:07 AM

Am vazut ca se poarta mult ETF si DCA pe ETF-uri.

Corect, la etoro nu detii absolut nimic, este doar un joc pr baza unor numere care reprezinta cotatiile. La altele, detii efectiv actiunile, sunt pa numele tau pa persoana fizica. Cica le poti si transfera de la un broker la altul..

Rezultate frumoase, tine-o tot asa, nwradu!

Sa ajungi sa fii copytraduit si tu, ar fi misto!

19/08/2023 la 9:48 AM

Ma triggeruiesc de fiecare data cand citesc un calcul din asta care arata de cate ori dai suma inapoi la un credit pe 30 de ani.

Pentru ca e un calcul irelevant si absurd, nu imi mai bat gura sa explic de ce, time value of money blablabla.

In schimb, doresc sa va prezint urmatorul calcul: daca depui astazi 500.000 de lei la banca la dobanda anuala de 6.7% cat este la banca mea, peste 30 de ani o sa ai, atentie, aproape 3.500.000 lei, adica de 7 ori mai mult sau o crestere cu 600% (inainte de taxe).

Si asta e un calcul inutil, dar pariez ca multa lume nu realizeaza asta si daca tot suntem fixati pe cati bani dam inapoi la banca la un credit, cred ca e corect sa intelegem si cati bani ne da banca inapoi la un depozit.

Nu mai pare ca banca ne jupoaie, nu?

19/08/2023 la 5:57 PM

Ai uitat esentialul, inflatia…

19/08/2023 la 10:32 AM

@Nwradu: USR nu USL

@Marean: bine, putin probabil sa ramana dobanda 6.7% timp de 30 ani, dar da, dobanda compusa e baza

19/08/2023 la 10:41 AM

Pai si la credit dobanda e variabila, ca nu cred ca e cineva atat de fraier sa fixeze pe 30 de ani la 9%. Fixezi pe 30 de ani cand dobanda e la minime istorice (1%-3%).

Dar da, de aia am si zis ca e un calcul la fel de inutil ca si ala cu “cati bani dai inapoi la banca”.

19/08/2023 la 1:23 PM

Vezi ca faci o confuzie: Catalin Drula e de la USR.

USL sunt ailalti.

19/08/2023 la 2:17 PM

Chiar in titlu scrie unde e presedinte…dar e complicat cu cititul.

19/08/2023 la 3:04 PM

“Le-am vândut cu gândul că le voi recumpăra când ajung la un preț mai mic. Am făcut asta de fapt cu Apple și Microsoft (care au scăzut un pic în continuare, de altfel), iar Google, SPY și NASDAQ100 încă nu am recumpărat.”

Faci greseli de incepator, pe bune. SPER din tot sufletul ca nu sunt cititori care se gandesc ca o astfel de strategie o aiba succes pe termen lung. Esti investitor sau trader? Daca esti investitor, investeste pe termen lung, NU mai incerca sa time the market.

19/08/2023 la 11:27 PM

Sper mai degraba ca cititorii nu investesc activ decat pentru distractie. Statistic majoritarea vor pierde. Cat timp nu ai informatie mai multa decat investitorii reali, nu prea ai ce cauta sa investesti activ. Nu este investitie, este pariat.

19/08/2023 la 5:59 PM

La crypto vad ca merge bine, inca unul care a ajuns in valiza…

19/08/2023 la 9:29 PM

“Far more money has been lost by investors trying to anticipate corrections, than lost in the corrections themselves.” Peter Lynch

20/08/2023 la 8:52 AM

Ba da, cand dobanda la un credit in aceeasi valuta (Euro) in alte tari e la jumate fata de cat e la noi pare ca banca te jupoaie!

20/08/2023 la 10:32 AM

Nu neaparat.

Diferentialul de dobanda intre credite si depozite este aproximativ acelasi (exemplu banca mea din NL are la deposit 2.25 si la mortgage 4.5) insa nivelul absolut al dobanzii este mai mare pt ca inflatia e mai mare.

Inflatie curenta Olanda: 6.4%

Inflatie curenta Romania: 9.4%

Deci se cam explica diferenta aia de 3 – 4 procente dintre ratele nominale ale dobanzilor la credite.

Ce nu intelege multa luma este ca inflatia erodeaza nu numai valoarea economiilor, ci si pe a datoriilor.

Cand inflatia la lei este aproape egala cu dobanda la credit, practic tu iei banii pe gratis.

Acum nu vreau eu sa apar bancile romanesti, ele chiar ne jupoaie, dar ne jupoaie mai mult la comisioane si costuri, nu la dobanzi.

De exemplu in Olanda platesc 3 euro pe luna la banca pentru toate conturile, carduri etc, in timp ce in Romania platesc 3 euro pe luna pentru fiecare cont pe care il am! Nu mai vorbesc de comisioane la plati si incasari, care in NL nu exista.

20/08/2023 la 8:55 AM

Lasa-l sa faca cum vrea el. Radu se joaca cu niste bani ca sa aiba ce sa scrie in articolele de genul asta.

I-au zis zeci de oameni ca nu e ok eToro dar probabil ca sponsorizat de catre ei, i-au zis zeci de oameni ca nu sunt ok fondurile alea pt. ca au TER mare dar el insista.

20/08/2023 la 10:12 AM

Momentan ma joc de vreo 2 luni pe modul virtual la etoro, dar nu stiu ce sa zic.

Ce m-ar tenta mai mult ar fi pilonul 3 de pensii, dar si aici am ceva retineri. Daca vreun cititor sau chiar tu cu pilonul 3 aveti pareti ar fi super.

Mersi.

20/08/2023 la 11:23 AM

Decat sa investesti in pilonul 3 mai bine, cumperi direct la un ETF. Asa macar scapi de niste comisioane de administrare anuale aberant de mari pt cat de putin muncesc bancile pt acei bani.

Articolul asta e despre pilonul 2 dar ideea ramane valabila si pt pilonul 3.

https://cazanul.ro/cat-mari-sunt-castigurile-pensia-pilon-ii/

Tipul care scrie aici e acelasi care scria inainte pe economie101.ro

21/08/2023 la 8:57 AM

Intereant articolul.

Poti sa-mi dai mai multe detalii despre ETF-uri?

Mersi!

21/08/2023 la 2:41 PM

Iti recomand blogul asta:

dividende.blog

Acolo gasesti tot felul de informatii, de la cum sa te documentezi pt investitii la cum sa platesti taxele daca iesi pe plus :D sau diferite probleme de “birocratie” legate de platformele folosite si cum sa le rezolvi.

20/08/2023 la 10:31 AM

Dublura