un blog de Radu Dumitru

un blog de Radu Dumitru

A fost o lună mai bună decât mă așteptam și am făcut și câteva tranzacții suplimentare.

Bursele au mers mai bine, iar situația mea din eToro este următoarea:

Prin comparație, în articolul anterior eram la -3,11% la lună și -4,79% la 3 luni. Lucrurile s-au întors serios din drum.

Nu știu exact de ce și nici nu prea am studiat cauzele. Bănuiala mea este că are legătură și cu numărul mare de concediere anunțate de sectorul de tehnologie din SUA. Concedierile înseamnă de obicei micșorarea cheltuielilor și asta duce la întărirea la bursă a companiilor respective. Sau poate că pur și simplu lucrurile s-au mișcat bine.

La ședința bianuală despre acțiuni pe care o țin cu Matilda (glumesc, dar discutăm din când în când deținerile și ne uităm pe prognoze), am decis să vindem câteva acțiuni profitabile în acel moment. Pe 17 ianuarie am făcut mai multe tranzacții, inclusiv:

Apoi, ne-am uitat pe tot felul de meme stocks și alte companii în care băgasem puțini bani de fapt, mai mult de formă, dar care apoi scăzuseră foarte mult. Atât de mult încât eu personal le marcasem la pierderi și nu credeam că voi vedea vreodată profit. Și dacă ar fi crescut de 2-3 ori valoarea acțiunilor, tot n-ar fi trecut pe profit. Așa că am decis să le vindem în pierdere, să le considerăm sunk cost și să facem altceva cu acei puțini bani, ceva care poate va aduce profit.

Am cumpărat Tesla, pentru că mi s-a părut la un minim, și trei zile mai târziu deja are +6,4% în portofoliul meu.

Momentan sunt profitabil pe: McDonald’s, Pepsi, Mastercard, Visa, Tesla, Prosus, Apple, Google, Intuitive Surgical, Moderna, Microsoft și Nasdaq 100. Cu alte trei dețineri (Berkshire, NVIDIA și Lululemon) sunt între 0 și -3%.

De ce am vândut Coca-Cola, dar nu și Pepsi? Pentru că Pepsi mi se pare o companie mai diversificată.

Nu știu ce să fac în legătură cu Prosus. Compania era interesantă pentru că deținea o bucată din Tencent pe vremea când acțiunile chinezești erau pe val și Partidul nu încerca activ să saboteze investitorii străini. Cei de la Prosus au vândut însă deținerile lor în Tencent și din acest motiv acțiunile au crescut. Mai este însă compania interesantă în acest moment?

Apple a revenit pe profit, ceea ce mă bucură. Moderna mi se pare de cursă lungă, testează tot felul de vaccinuri de HIV, cancer și alte boli.

Multe companii de tehnologie s-au întărit însă în ultima lună, precum Adobe cu 10% sau Meta cu 23%. Per total sper să continue acest trend.

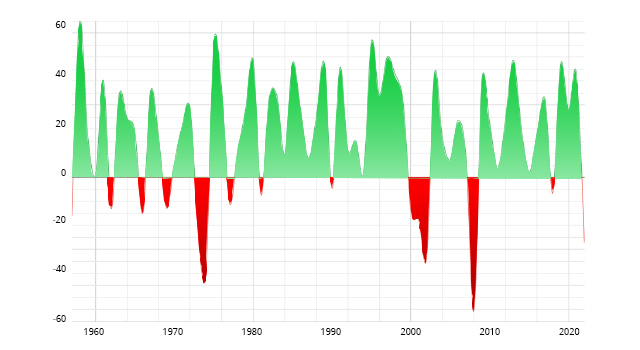

Am citit statistici interesante despre bursa americană. De exemplu, în 2022 indicele S&P 500 a încheiat anul cu o scădere de aproape 20%, una mare și destul de rară pentru istoria bursei, având în vedere că S&P 500 a crescut în medie cu 11% în fiecare an din ultima jumătate de secol.

Statisticile despre care zic eu arată că S&P 500 a avut puțini ani de scădere în cei 66 de ani de istorie, ba chiar și mai puțini ani consecutivi de scădere. Cea mai rea situație a fost în 2000, când a scăzut 3 ani la rând. De fapt, au fost doar două perioade când acest indice a scăzut pentru mai mult de un an, în 1973 și în 2000. În restul timpului, după fiecare an roșu (bear market, piață de urs cum îi zic eu) a urmat o perioadă de revenire (bull market, piață tăurilă).

Nu știe nimeni ce va fi în 2023. Cei care știu sunt miliardari și nu zic și altora secretele lor decât contra a mulți bani, dar chiar și atunci sunt însă estimări. Mi se pare că se conturează însă două variante:

Și a doua variantă spune, de fapt, că nu-i o perioadă rea pentru investit în burse sau fonduri. Singurul lucru care ar putea deraia aceste evoluții ar fi un eveniment de amploare și total neașteptat, precum catastrofe financiare semnificative sau un război mult mai dur în Europa. Dincolo de astfel de posibilități, însă, situația curenta din lume (covid, Ucraina, inflație, instabilitate financiară în anumite piețe) a devenit un known fact și bursele deja se adaptează în jurul ei, iar oamenii au înțeles pe ce lume trăiesc acum și încep din nou să consume, să călătorească, să țină de bani sau să trăiască altfel, după situație, toate fiind însă fenomene cât de cât previzibile.

Iată cum arată evoluția SPX500 și NASDAQ100 la 6 luni. Ambii indici au ajuns din nou la valorile de acum 3 luni și să sperăm că-și vor continua traseul ascendent spre maximul de acum 6 luni.

Nu am mai dat multă atenție acestui domeniu, ocupat fiind cu sarmale și vin și burnout. Am văzut că Bitcoin a crescut încet și sigur de la pragul de 21k în decembrie spre cel de 22k și chiar 23k în ianuarie.

Ușor interesant este ce se întâmplă cu Ethereum. Am citit un articol despre cum Ethereum este din nou în atenția companiilor pentru scenarii reale de utilizare, de când cu trecerea la mecanismul mult mai simplu de Proof-of-Stake.

În același timp, însă, Ethereum a crescut un pic, dar nu în același ritm cu Bitcoin. Graficul de mai jos arată evoluția față de dolar cu verde și față de bitcoin cu galben. Pe scurt, de câte ori distanța dintre graficul verde și cel galben se păstrează constantă, înseamnă că Ether și Bitcoin de fapt variază similar și raportul lor este constant. Observați însă în ultima lună că raportul scade în defavoarea Ether.

În dolari, Ether a crescut de pe la 15,5k în decembrie 2022 la 16,3k în ianuarie 2023.

Fondurile au mers și ele prost în 2022, de fapt. Poate ați văzut știrile despre cum inclusiv pensiile pilon 2 au avut randament negativ, iar acolo vorbim de oameni care toată ziua supraveghează bursa pentru a face tranzacțiile cele mai bune, plus investiții în titluri ceva mai sigure.

Cele două fonduri ale mele sunt la +2% și -4.5%. Au stat și mai bine, pe primul l-am văzut în ultimele zile și la +5%. Asta e viața.

Aș vrea doar să remarc în acest subcapitol nou că au crescut dobânzile la depozitele la termen în bănci. M-am uitat acum la câteva: ING dă 7% pe an, BCR 7% pe an, CEC dă 8,2%. Ori fi și mai mari.

Pe scurt, este un fenomen normal. În perioade de criză sau inflație mare, băncile dau dobânzi mai mari pentru că vor să atragă bani.

Personal cred că sunt metode mult mai bune de sporit banii decât dobânda la un depozit la termen de 12 luni. Oricum inflația este mai mare decât cei 7-8% dați de bancă. Nici măcar nu mai este cea mai simplă metodă de a pune bani deoparte. Adică este simplă, dar toate băncile permit acum și investiția online în fonduri de investiții, iar acolo sunt șanse să obțineți peste 7-8% pe an, plus că le puteți lichida oricând.

Dar na, de remarcat și acest fenomen.

Nici de imobiliare nu mi-a mai păsat așa tare, de când nu mai studiem piața aceasta pentru o achiziție. În principiu, văd în continuare că se construiește destul de mult în București, dar statul cred că tocmai a pus o frână serioasă achizițiilor de imobile micșorând pragul de TVA 5% la aproximativ 120.000 de euro de la 140.000 de euro.

Așa că probabil vom vedea niște scăderi de prețuri, multe apartamente se vor lista sub pragul respectiv pentru a se încadra în condițiile de TVA avantajos pentru client. Mă aștept să vedem și o scădere a tranzacțiilor.

Deranjant este că, atunci când guvernul a anunțat astfel de măsuri fiscale în favoarea lor și în defavoarea cetățeanului, nu a precizat nici un orizont de timp după care ar putea fi reconsiderată valoarea acestui prag. Este posibil să rămână la noua valoare pentru mulți ani de acum încolo sau măcar până la următoarele alegeri. Cum șanse mari pare să aibă tot PSD-ul, nu văd de ce ar promite înlesniri fiscale pe acest domeniu.

Vreți un avatar în comentarii? Mergeți pe gravatar.com (un serviciu Wordpress) și asociați o imagine cu adresa de email cu care comentați.

Dacă ați bifat să fiți anunțați prin email de noi comentarii sau posturi, veți primi inițial un email de confirmare. Dacă nu validați acolo alegerea, nu se va activa sistemul și după un timp nu veți mai primi nici alte emailuri

Comentariile nu se pot edita ulterior, așa că verificați ce ați scris. Dacă vreți să mai adăugați ceva, lăsați un nou comentariu.

Îți place blogul meu?

Apasă acest buton înainte de a cumpăra de la eMAG

și vei susține acest site.

![]()

Copyright © 2006 - 2023 nwradu blog.

Reproducerea textelor și a imaginilor ce-mi aparțin este posibilă numai în sistem "creative commons Attribution Non-Commercially Share-alike 3.0 CC BY-NC-SA".

Termene și condiții | Politica de confidențialitate | Politica de cookies

30 comentarii

26/01/2023 la 7:12 AM

Eu zic sa marchezi ziua de ieri ca începutul unui “război de amploare” in Europa, așa cum l-ai numit tu. Pana când NATO sa fi decis sa înarmeze UA cu tancuri de ultima generație și rachete de 550km range, încă se mai putea evita acest conflict. Acum mie îmi e clar ca acest război va deveni unul general in momentul in care UA o sa intre in Crimeea. Rusia nu v-a accepta sa piardă peninsula, și vor scoate submarinele și vapoarele la înaintare, pe care deja le flutura pe coastele americane. But that is my point, anything can happen.

26/01/2023 la 7:51 AM

Suntem pierduti. Ma duc la shopping.

26/01/2023 la 8:14 AM

Orice pas in spate al Rusiei e un pas spre calmarea rusilor, ca ei si iluziile lor razboinice sunt problema.

26/01/2023 la 9:06 AM

Cand ai 135milioane de carne tocata, stocuri incredibile de armament sovietic, si te ai impiedicat la 30km de granita ta, nu se cheama amploare, se cheama esuare.

Ruzzganda tot zicea ca se lupta cu nato, ei uite ca acuma li sa indeplinit dorinta.

26/01/2023 la 9:10 AM

După mintea unora nici măcar nu ai voie să te aperi – dacă vine Rusia peste tine asta este, pleci de pe pământul tău, din țara ta, ca să „eviți conflictul”

Sunt curios, cei care dați astfel de sfaturi – dacă vine unul în casa voastră și spune că de acum înainte este casa lui – voi ce faceți, chemați poliția sau plecați și îi lăsați casa ca să „evitați conflictul” ???

26/01/2023 la 9:14 AM

Rusia o sa inteleaga incet incet ca nu sunt decat o tara cu o armata slaba si singurul lucru care ii tine pe linia de plutire e nucleara. my 2 cents

26/01/2023 la 10:28 AM

Dane, ai uitat s-o bagi și p-aia cu „de acum Ruzzia chiar o să arate ce poate, w8 for it!”. Partea tristă e că unii dintre voi aveți astfel de păreri și fără să fiți plătiți…

26/01/2023 la 10:50 AM

@Dan: Dupa cum spune si Ciuby – e trist: sunteti multi cei care ganditi asa, fara sa fiti in mod direct uneltele Rusiei!

In rest, ce sa-ti spun? “Rusia nu v-a accepta”. Analfabetism din toate pc de vedere.

26/01/2023 la 4:08 PM

Dimpotriva! Escaladarea conflictului este probabil cea mai buna veste din ultimele luni.

Sper ca lucrurile chiar vor evolua exponential spre angajarea de armament ofensiv greu / raza lunga NATO si chiar operatori NATO ai acestui armament (aviatie, rachete, logistica, intretinere).

Orice push hotarat inseamna scurtarea dramatica a razboiului.

Orice piruete timide gen “nu facem, sa nu provocam pentru ca … nimic” duc la prelungirea dureroasa a conflictului pe toate planurile care afecteaza ucraina si restul lumii civilizate.

Sa lasam armele sa vorbeasca…plenar!

26/01/2023 la 10:43 PM

Asa, si?

26/01/2023 la 8:06 AM

Hai ca a fost maxima aia cu sunt 2 variante pt bursa, ori creste, ori scade. :)

Altfel, nu stiu ce e de comentat, sunt optiunile tale personale.

Succes!

26/01/2023 la 12:07 PM

Right? Și mie mi-a plăcut aia 😁

26/01/2023 la 9:22 AM

“Personal cred că sunt metode mult mai bune de sporit banii decât dobânda la un depozit la termen de 12 luni […] toate băncile permit acum și investiția online în fonduri de investiții, iar acolo sunt șanse să obțineți peste 7-8% pe an, plus că le puteți lichida oricând.”

Sunt de acord cu tine. Pe de alta parte e comic ce ai scris chiar la segmentul anterior, cel de fonduri:

“Cele două fonduri ale mele sunt la +2% și -4.5%. Au stat și mai bine, pe primul l-am văzut în ultimele zile și la +5%. Asta e viața.” :)))

26/01/2023 la 10:00 AM

“șanse să obțineți peste 7-8% pe an” versus dobanda sigura de 7.5% (prin YouBRD)… nu mi se pare un motiv bun sa nu faci depozit in loc de fonduri. Adica, ce am observat la tine pe partea de fonduri, parca au fost mai des pierderi, si nu-mi amintesc castig anual peste acel 7.

Apoi, daca ai bani seriosi in acel depozit la termen, nu ma pricep ioc, dar nu stiu daca inflatia chiar ti-i afecteaza in aceeasi masura incat de fapt sa pierzi. Chiar 200K sa valoreze realist <186K peste doar 1 an?

26/01/2023 la 12:10 PM

Pai procentul e procent, indiferent la ce sumă îl aplici. Sigur, dacă ai mulți bani azi, vei avea mulți bani și peste un an și îți creează iluzia ca totul e la fel. Doar ca factual poți face mai puțin cu ei decât azi.

26/01/2023 la 10:14 AM

Radu e si amuzant pe alocuri. Mai intai ne spune ca fondurile de investitii au mers prost, chiar si pilonul 2 e pensii, care are totusi oameni pregatiti in speculatii financiare. Mai ne spune si ca fondurile lui sunt pe minus sau la un modest +2%.

Cateva randuri mai jos, probabil dupa un pahar de single malt, cand s-au mai amestecat ideile in cap, crede ca “sunt metode mult mai bune de sporit banii decât dobânda la un depozit la termen de 12 luni” si ca “băncile permit acum și investiția online în fonduri de investiții, iar acolo sunt șanse să obțineți peste 7-8% pe an”

Da, sanse sunt, dar la fel sunt sanse si de a castiga premiul cel mare la loto, de a castiga la pariuri sau jackpotul la pacanele.

Las un link cu evolutia fondurilor la BT

https://www.btassetmanagement.ro/investitori-btam/evolutie-fonduri

26/01/2023 la 12:12 PM

Diferența e ca băncile nu ofereau dobânzile astea în 2022, an pentru care a raportat Radu rezultatele, ci pentru 2023.

26/01/2023 la 10:23 AM

De ce ai ales eToro?

EU cred ca bursa anul asta va creste, eu unul am dat un pic lovitura cu Tesla, am cumparat fara sa stiu prea multe si acum vad ca e pe plus. Eu am trecut pe XTB si trecand banii dintr-o parte in alta am pierdut un pic din bani pe comisioane…

26/01/2023 la 10:48 AM

Nu pricep de ce spui ca măsura de a avea un prag la 120.000 eur pt imobiliare e în defavoarea cetățeanului, dacă asta duce la scăderea prețului. Înțeleg ca ai o investiție și îți dorești ca prețurile să crească, dar asta e doar în favoarea ta, să zicem, nu a cetățenilor, la comun.

26/01/2023 la 11:19 AM

Da, nu prea are sens analiza pe imobiliare. Daca o parte dintre apartamente se vor lista sub pragul de 120.000 euro, atunci:

– ar trebui sa vedem mai multe tranzactii decat in conditiile in care pragul era de 140k;

– clientii vor putea cumpara mai usor un apartament, deci vor avea de castigat;

Eu vad toata modificarea asta ca fiind in defavoarea dezvoltatorilor, nu a clientilor. Acum mai depinde si la ce se refera Radu prin “cetateni”:

– dezvoltatori imobiliari / proprietari de imobile SAU

– potentiali clienti care vor sa-si cumpere o casa si sa nu mai stea in chirie.

26/01/2023 la 12:21 PM

Depinde, unii nu vor scădea preturile pentru ca au oricum clienți. Și asta înseamnă o oferta mai restrânsă pentru cei cu credite. Unii in loc sa își permită 3 camere își vor putea lua doar 2. Noi am așteptat sa crească pragul acela pentru tva ca să putem lua ceva ok.

Desigur, alții vor scădea preturile, ceea ce super pentru unii!

26/01/2023 la 6:17 PM

Andrei, toata analiza e aproape lipsită de sens, e amuzanta, tu chiar vrei sa înveți economie pe blogul asta.

26/01/2023 la 11:36 AM

Concedierile inseamna ca vine o criza, si nu este nevoie sa te uiti la americani ca sa te iti confirmi asta.

Este de ajuns sa te uiti la parterul de bloc si sa constati ca au disparut foarte multe afaceri mici, ca s-au inmultit substantial anunturile cu spatii de inchiriat.

Pare astfel ca este momentul pentru a vinde pe profit si lichida ce mai are valoare, pentru ca in viitorul destul de apropiat va pica probabil tot la bursa.

26/01/2023 la 12:24 PM

Cum va fi cu vaccinul pt HIV? Îl fac, ma duc la “parașute” și f.. fără prezervativ? Și nu mai fac Sida? Sau fac Sida, dar e mai ușoară,așa ca la vaccinul Covid?

26/01/2023 la 1:04 PM

Pe termen lung, prețul ar trebui sa scadă, pentru că oamenii fie se vor orienta către apartamente mai ieftine, fie vor amâna achiziția, forțându-i pe toți sa scadă, dacă nu vor sa rămână cu ele.

Mereu se dau statistici cu preturile care se cer, mai degrabă decât alea la care se vând, cu adevărat, apartamentele. Eu pot sa spun ca am negociat 10.000 eur discount la o suma de 100.000 inițiali, deci 10%. Evident, plătind instant.

Raportat la Euro, nu la leu, preturile de acum sunt puțin sub alea de dinainte de criza. Sigur, ai alt curs, dar și alte venituri.

26/01/2023 la 1:21 PM

Depinde și de momentul achiziției vs stadiul construcției. De ex dacă plăteam cu un an înainte de finalizare, atunci aveam și noi 12% discount, la plata cash. Însă cum am așteptat sa fie aproape gata construcția, degeaba am avut banii jos. Oricum înțeleg ca undeva la jumătate din achiziții se fac fără credit.

26/01/2023 la 1:47 PM

Nu mai scrie articole cu cifre cand esti baut :))

Eu nu stiu nici o investitie in momentul asta care sa bata inflatia. Poate doar investitia in loan-uri (10-15%), dar acolo ai componenta de risc de default.

26/01/2023 la 2:18 PM

TBI Bank a avut pana acum cateva saptamani un depozit pe 60 de luni (5 ani) cu dobanda 10% / an la lei. Daca scazi impozitul retinut la sursa de 10%, ramai cu 9%/an pe 5 ani => 45%. Cam greu sa bati cifra asta cu actiuni/fonduri mutuale, etc. Inflatia din acest moment nu prea o poti tanka, poti doar reduce damage-ul si sa speri ca pe termen lung sa compensezi. In loc de eToro, IBKR (Interactive Brokers) e mai recomandat.

26/01/2023 la 2:46 PM

La mine a fost apartament în bloc finalizat, în București, acum doua luni..

27/01/2023 la 2:50 AM

În curând și în România: https://www.instagram.com/p/Cn2ZxSCPoo1/?igshid=YmMyMTA2M2Y=