un blog de Radu Dumitru

un blog de Radu Dumitru

Încă un articol în care de fapt o voi lua în ordinea inversă din titlu. Și încă un articol care începe cu “a fost o lună rea”. De fapt nu rea, unele instrumente de investiție și economisire au mers spre bine, dar altele spre mai rău, așa că în medie lucrurile au stagnat și au făcut-o undeva într-o zonă roșie pentru mine.

Încep cu asta pentru că și data trecută am explicat în detaliu decizia de a cumpăra un apartament ca investiție. Piața imobiliară sau de chirii rămâne în continuare una “la ghici”. Pe de o parte, dezvoltarea continuă în ritm foarte bun, uitați câteva știri:

Și peste tot sunt vești de noi ansambluri rezidențiale de amploare: Borcea face ceva mare lângă Petrom City, Eden va finaliza 900 de apartamente și începe altă dezvoltare, 4.000 de apartamente lângă Lacul Morii, Prima pornește încă 3 proiecte în București.

Acum se poate spune că așa era și înaintea crizei din 2008, un boom/FOMO imobiliar. Se poate spune însă și că există o nevoie de apartamente și deci vânzările vor continua la prețurile actuale. Băncile nu mai sunt în situația din 2008 de a pica în cascadă, salariile sunt altele, economia este mai dezvoltată. Vedem ce-o fi. Ar putea fi o bulă, dar nu-i musai nevoie să se spargă în curând. Ar putea fi dezvoltarea normală a Bucureștiului și faptul că tot mai mulți oameni lucrează pe salarii mari și vor apartamente noi.

Și ca să ajungem la chirii, un articol recent concluzionează că se închiriază în draci, ca să zic așa. Peste 3.000 de apartamente au dispărut din oferte în ultima perioadă, semn că au fost închiriate. Este cerere pe toate segmentele de preț.

Pe de altă paaarte, problema cu un apartament nou este că, dacă-l vrei finisat și dotat cu de toate ca pentru închiriere (și noi îi punem și mașină de spălat vase și uscător de rufe șamd), atunci costurile aproape că s-au dublat față de când am făcut asta acum câțiva ani. Mâna de lucru pentru gresie și faianță este mai scumpă. Un aparat de aer condiționat multi-split costă mai mult decât aparate individuale, deși ai zice că trebuie să fie fix invers, iar costul de instalare este mai scump.

Surpriza și mai mare a fost la mobilier. O bucătărie IKEA costă cu 50% mai mult decât acum câțiva ani. În plus, IKEA nu-ți montează electrocasnicele și nu-ți debitează blatul de bucătărie pentru plită decât dacă iei electrocasnicele tot de la ei, iar IKEA le vinde la un preț de parcă ai cumpăra Miele, uneori dublu față de cât costă ceva Electrolux, de exemplu, pe magazinele de profil. Așa că am apelat la o firmă de produs mobilă la comandă, care are o ofertă mai bună. Problema este că astfel de firme iau mai mulți clienți decât pot duce și inclusiv ofertarea durează câteva zile, iar execuția minim 7 săptămâni.

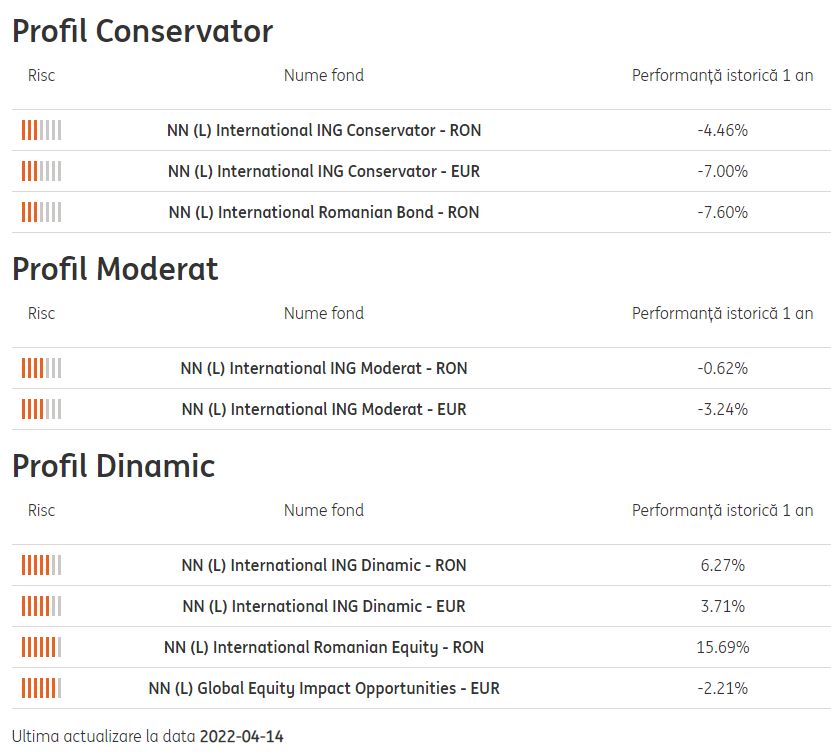

Aici lucrurile s-au îmbunătățit un pic, cel puțin pentru fondurile mele ING sau NN sau cum s-or numi ele oficial. Conflictul din Ucraina a fost un șoc mare pentru ele, probabil fiind expuse prin investiții regionale, dar avantajul unor fonduri manageriate activ este că oamenii din spatele lor se apucă să corecteze și să schimbe ce se poate schimba pentru o redresare.

Situația însă este bună doar pentru fondurile cu grad ridicat de risc, cele care investesc și în companii internaționale. Cele conservatoare, care investesc în principal în titluri de stat românești și companii românești, stau rău pentru că ați văzut știrile privind economia României: creștere mult mai mică decât se estima anterior, practic stagnare. În plus, cu PSD la putere și amețeala din PNL, nici nu poți spera la prea multe.

Uitați un screenshot cu performanța fondurilor ING pe un an:

Observați că cele conservatoare sunt toate pe pierdere, dar cele dinamice pe profit.

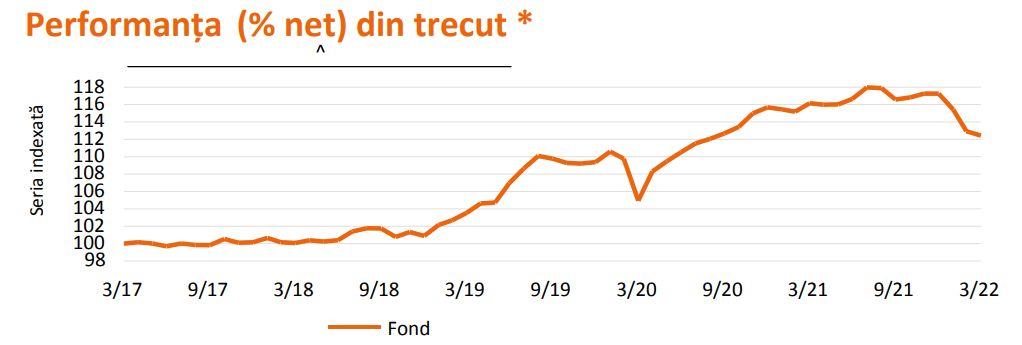

Graficul celui principal conservator arată o tendință de scădere, ajungând la valoarea de prin vara anului 2020. Top 10 dețineri sunt în bonduri și t-bills:

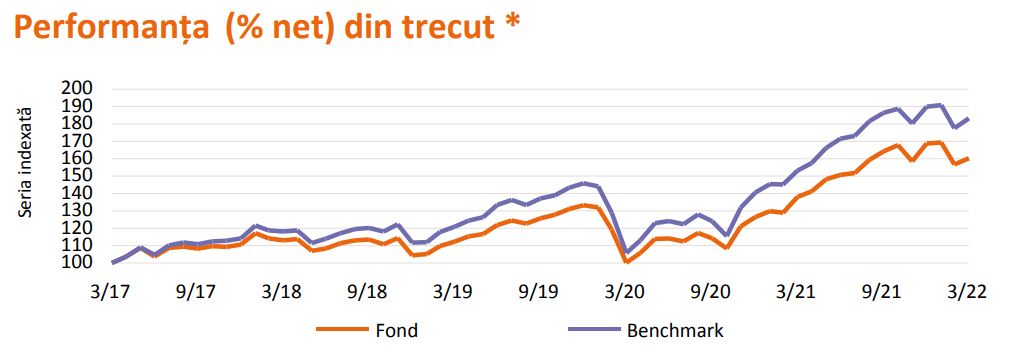

În schimb, graficul celui principal dinamic este la nivelul verii 2021. Au fost două căderi în acest an, prima de la valul de Omicron, a doua de la conflictul ucrainean, dar tendința pare a fi mereu de redresare pe un trend general de creștere. Mie nu-mi place faptul că prin top 10 dețineri sunt cam multe din industria energetică și a gazului, care pe termen lung ar putea avea probleme de aprovizionare sau profituri diminuate prin limitările introduse de stat, dar vom vedea.

Bursa este în pom în continuare, în special pentru acțiunile de tehnologie, care în general sunt ale unor companii cu prezență globală. Retragerile de pe piața rusă le provoacă tuturor pierderi, probabil un 5-10%, ceea ce sperie investitorii și deci acțiunile lor scad.

Și au scăzut multe. Acum vreo lună aveam profit 46% pe Google și aproape la fel de mult pe Microsoft, astăzi sunt la 31% și respectiv 30%. Și acolo măcar am profit.

Prosus a fost lovit destul de tare pentru că deține acțiuni la companii rusești. Iată mai jos graficul, cu o scădere masivă la final de februarie după un 2021 relativ constant:

Mă oftic pentru că la acel spike pozitiv din ianuarie-februarie am vrut să vând acțiunile deținute, cu profit (am cumpărat la un dip). Am zis “eh, what can go wrong?”. Putin! Asta poate merge rău. Există Stalin 2 în lume!

UiPath a scăzut foarte mult, ajungând sub pragul de 20 de dolari. De fapt, toată evoluția UiPath de la listare arată rău:

Problema a fost accentuată de faptul că ultimele rezultate financiare, acum vreo două săptămâni, au fost sub așteptări. Vedeți spike-urile anterioare? Acelea sunt rezultate financiare peste așteptări, dar acum n-a mai fost cazul. Lumea nu așteaptă profit de la o companie în dezvoltare, dar așteaptă creștere susținută, iar ultimele rezultate nu au arătat acea direcție. O fi fost un trimestru mai slab, cine știe.

Iată ce evoluție a avut NASDAQ 100, care include predominant companii de tehnologie. Cădere la începutul conflictului, o ușoară îmbunătățire la început de aprilie și apoi din nou o cădere la un “big tech sell-off”, un nou moment când investitorii au renunțat la acțiuni de tehnologie de teama că vor evolua sub așteptări în viitor.

Acest moment a coincis de fapt cu anunțuri din partea companiilor că retragerile din Rusia vor avea un impact în venituri și profit. În același timp, alte companii din alte domenii (bancar, de exemplu) au anunțat rezultate bune. Mulți investitori au vândut deci tehnologie și au mutat banii în acțiuni din alte domenii. Culmea este că turismul, care era așteptat cu un raliu puternic în această vară pentru că lumea va călători din nou, probabil nu va confirma așteptările deoarece rezultatele din piața rusească și ucraineană vor fi foarte slabe.

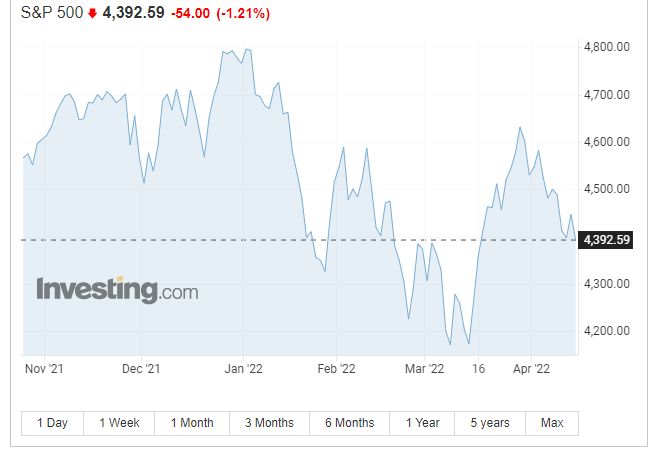

S&P 500 a avut practic aceeași evoluție ca și NASDAQ 100, dar cu variație mai mică. S&P 500 a avut variații săptămânale de 10-15%, dar NASDAQ 100 aproape dublu:

Mă oftic că n-am investit în Tesla la scăderea serioasă din mai-iunie 2021, când acțiunile ajunseseră pe la 650 USD. De fapt am investit puțin atunci și am vândut cu profit câteva luni mai târziu. Tesla însă a continuat să anunțe rezultate foarte bune în cele două trimestre ce-au trecut de atunci, cu livrări record, iar în plus vor începe livrările în cantități mari din fabricile din Berlin și Texas. Model Y se va vinde în număr foarte mare, iar acțiunile Tesla probabil se vor aprecia ușor, dacă nu zice iar Musk ceva, dacă nu înjură.

Personal rămân încrezător în portofoliul propriu de acțiuni. Nu este foarte diversificat, dar majoritatea companiilor din el mi se par de viitor (și li se par și analiștilor a fi de viitor, ceea ce contează mai mult) și cred într-o revenire frumoasă dacă situația din Ucraina s-ar calma și pandemia ar fi și mai bine controlată. Altfel spus, pe termen lung arată bine.

Pe termen scurt și mediu trebuie doar stat degeaba și așteptat să treacă problemele. Situația cea mai dezavantajoasă ar fi dacă trebuie să vinzi ceva pentru a acoperi alte cheltuieli, caz în care s-ar putea să vinzi pe pierdere sau pe un profit mult mai mic decât ce-ai fi putut obține în noiembrie 2021 sau poate peste un an de zile.

Un nou capitol în acest tip de articole, că în fond să-ți dai cu părerea este gratuit. Pe scurt, în ultima lună bitcoin-ul a scăzut și crescut în valuri, dar fără salturi de amploare, oscilând în jurul valorii de 40.000 de dolari. Zic de bitcoin pentru că aproape toate celelalte monede oscilează aproape identic.

Graficul bitcoinului pe ultimele 3 luni arată ca mai jos:

Ce vreau să arăt este că războiul din Ucraina nu s-a dovedit vreun moment remarcabil de investit în cripto, de “luat desertul” și apoi un Moet după ce scoți profitul său. BTC a avut o scădere bruscă la începerea conflictului, ajungând ușor sub 34.000 de dolari. De remarcat că n-a rămas acolo o perioadă prea lungă. Dacă nu ești pe fază, o poți rata ușor.

A crescut apoi până la un 48k, apoi a scăzut spre valoarea de astăzi. Sigur că dacă ai fi cumpărat la 34k și apoi vindeai la 48k ieșea un profit frumos, considerând că foloseai și o sumă ceva mai mare pentru asta. Aș putea pune însă pariu că cei care au cumpărat la acel minim n-am vândut la 48k, ci așteaptă în continuare ca BTC să ajungă la niveluri mai înalte, la 65k din nou, la 100k sau 250k cum spun unii optimiști.

Dacă vă uitați în urmă, vedeți de fapt că înainte de conflict a fost un minim și mai accentuat, iar dacă ne uităm pe graficul pe un an, chiar mai multe momente de minim și maxim în care s-ar fi putut face bani.

Altfel spus, conflictul ucrainean n-a schimbat nimic în bitcoin. Nu l-a făcut nici mai popular, nici mai indezirabil în societate.

Alte două monede care mă interesează sunt Ethereum și Ripple. Ethereum a anunțat că amână din nou trecerea la proof-of-stake, acum fiind programată pentru trimestrul 3 al anului. Ripple n-a avut volatilitate mare. Per total mi s-a părut o lună liniștită pentru crypto.

Vreți un avatar în comentarii? Mergeți pe gravatar.com (un serviciu Wordpress) și asociați o imagine cu adresa de email cu care comentați.

Dacă ați bifat să fiți anunțați prin email de noi comentarii sau posturi, veți primi inițial un email de confirmare. Dacă nu validați acolo alegerea, nu se va activa sistemul și după un timp nu veți mai primi nici alte emailuri

Comentariile nu se pot edita ulterior, așa că verificați ce ați scris. Dacă vreți să mai adăugați ceva, lăsați un nou comentariu.

Îți place blogul meu?

Apasă acest buton înainte de a cumpăra de la eMAG

și vei susține acest site.

![]()

Copyright © 2006 - 2022 nwradu blog.

Reproducerea textelor și a imaginilor ce-mi aparțin este posibilă numai în sistem "creative commons Attribution Non-Commercially Share-alike 3.0 CC BY-NC-SA".

Termene și condiții | Politica de confidențialitate | Politica de cookies

34 comentarii

18/04/2022 la 7:20 AM

Nu înțeleg pentru cine/ce se construiește cu atâta frenezie în București și Ilfov. Populația Bucureștiului scade de la an la an, studenții sunt din ce in ce mai puțini, iar capitala este, din punctul meu de vedere, cea mai anostă, poluată, supraaglomerată și mizerabilă capitală din UE. Cred că va urma un crash imobiliar de toată frumusețea.

18/04/2022 la 8:38 AM

Sursa pentru “populația Bucureștiului scade de la an la an”?

18/04/2022 la 8:45 AM

Toate orasele mari din tara sunt sufocate de constructii ilegale, traffic si poluare, inclusiv Brasov si Cluj

18/04/2022 la 9:49 AM

Estimarile pentru dec2021, facute orientativ pt cat se asteapta sa fie in urma recensamantului, erau de o populatie de 1818 mii loc a Bucurestiului, fata de 1883 mii loc in 2011. Dar Ilfovul a crescut la 525 mii loc fata de 389 mii in 2011. Iar cei care se muta in Bucuresti-Ilfov sunt bineinteles mai multi decat cresterea asta, care e trasa in jos de batranii care mor.

Si parerea mea e ca la recensamant o sa iasa mai multi decat estimarile. Cred ca judetele in care populatia a scazut au scazut mai mult decat se estima, iar cele in care a crescut (6 judete) au crescut mai mult. Vedem.

18/04/2022 la 7:39 AM

Eu nu mai investesc in fonduri mutuale, dupa ce au fost pe plus cu cativa lei au intrat pe pierdere serios dupa inceperea razboiului din Ucraina. Vreo 80 de lei am pierdut, nu erau sumele mari, inainte sa le lichidez.

18/04/2022 la 3:21 PM

Daca creste populatia nu inseamna ca nu poti face lucruri pentru fluidizare. Nu sunt primele orase (zone metropolitane, de fapt, ca suburbiile cresc in % mult mai mare) a caror populatie a crescut vreodata. Nu am zis ca nu e mica, am zis ca sunt si mai mici. Iar tendinta de scadere poare fi inversata, in ultimii 10 ani nu a fost doar scadere de la un an la altul, iar scaderile au fost uneori mai mici decat cresterile din anul urmator. Anul trecut a fost cea mai mica natalitate, dar probabil din cauza terorismului in care am trait, care sigur a prevenit sarcini care s-ar fi intamplat intr-un an normal.

18/04/2022 la 8:28 AM

E alegerea fiecaruia in ce isi investeste banii, dar dintre toate variantele de mai sus cea cu imobiliarele mi se pare cea mai ciudata. E ca si cum ai vrea sa pariezi niste bani la o cursa de masini si te duci sa pui banii pe o rabla de pe care tablele stau sa cada, scoate fum peste tot si pe deasupra nici directie nu are. Cam asa arata si Bucurestiul:

https://b365.ro/bucurestiul-se-sufoca-de-constructii-mizerie-trafic-si-lipsa-de-vegetatie-cel-mai-dur-raport-din-ultimii-ani-458305/

18/04/2022 la 8:32 AM

Incerci sa ne spui ca brusc deodata nu va mai locui nimeni in Bucuresti si nu va mai cauta nimeni chirie in capitala ?

18/04/2022 la 8:44 AM

Cauți “populație București”. Nu stau să dau mură-n gură. Ca idee, avem un nr. enorm de apartamente neocupate in București.

18/04/2022 la 10:01 AM

Da, dar daca proprietarii nu fac nimic cu apartamentele vechi neocupate, cererea trebuie satisfacuta de cele noi. In plus, nu suntem la nivelul Scandinaviei la numar de membri ai unei gospodarii, asa ca populatia existenta inca se mai poate rasfira. Lumea inca locuieste prea inghesuita.

18/04/2022 la 11:17 AM

Nici eu nu vad cu ochi buni imobiliarele in Romania. Bine, eu nu le vad cu ochi buni pe nicaieri, urasc tipul asta de business…

Insa, intr-o tara in care s-a construit si inca se construieste in draci, iar rata natalitatii e varza, ma intreb cum naiba o sa arate cererea peste cativa ani, zeci de ani.

18/04/2022 la 9:02 AM

La pierderi ar trebui sa intre si comisionul brokerilor si rata de schimb valutar, care in cazul Tradevile sunt destul de grase.

De curiozitate ce brokeri folositi si cat comisioneaza ?

18/04/2022 la 10:15 AM

XTB si IBKR pentru ce nu gasesc pe XTB.

Tradeville pentru specula obosita pe BVB, dar acolo am sume minuscule, e mai mult PoC (proof of concept).

18/04/2022 la 3:37 PM

BT Capital Partners- vezi pe site comisioanele

18/04/2022 la 11:26 AM

Imi poti spune la ce firma ai apelat pentru mobilarea bucatariei ?

18/04/2022 la 11:54 AM

Nu e foarte mica natalitatea (fata de unele tari din vest), sporul natural e din ce in ce mai negativ mai ales din cauza mortalitatii in crestere. Mai ales in ultimii 2 ani. Daca nu sunt restrictii anul asta si mortalitatea de covid ramane la nivel de omicron poate lucrurile isi revin un pic si cu natalitatea si cu mortalitatea. Pacat ca economia nu o sa ajute…dar e un plus mare daca scapi de gandurile si obstacolele cu pandemia.

18/04/2022 la 2:08 PM

Nu stiu in ce tara traiesti, dar in Romania sunt multe semnale de alarma trase referitoare atat la sporul natural, cat si la natalitate. Nu doar mortalitatea e mare, ci si natalitatea e mica. Exemple de titluri din presa de la noi: “Numărul nașterilor în primele nouă luni din 2021, cel mai mic din ultimul deceniu”, “În 2021, în România s-au născut cei mai puțini copii din ultima sută de ani”, “Natalitatea în România, la pământ! În 2021 s-au născut cei mai puţini copii din ultimii 100 de ani”. Si astea sunt doar din 2021, dar semnalele erau trase inca inainte de pandemie. E drept, stam mai bine ca tarile mediteraneene, dar mai prost ca Franta, UK, Polonia, Suedia etc. Daca mai pui la asta si emigratia, chiar ai probleme sa gasesti cumparatori sau chiriasi in cativa ani. Este posibil sa se intample si urmatorul paradox: cu cat zonele sarace (orase mici, sate) se vor depopula, cu atat vor saraci si mai mult si bruma de populatie de acolo care mai ramane in tara va migra catre orasele mari. In Bucuresti, Cluj, Brasov Iasi, Timisoara va continua sa creasca cererea de locuinte, pretul va fi sus, orasele astea se vor super aglomera iar calitatea vietii din ele va scadea si mai mult.

18/04/2022 la 12:33 PM

IBRK.

Tiered account.

https://www.interactivebrokers.com/en/index.php?f=commission

18/04/2022 la 12:46 PM

Cel mai probabil in urmatorii 7 – 10 ani nr cetatenilor din tarile asiatice veniti la munca in Romania va depasi 1.000.000.

18/04/2022 la 1:54 PM

Razboiul din UA a taiat niste lanturi de aprovizionare.

Foarte mult fier-beton venea de acolo. Gresie/Faianta la fel.

Preturile au luat-o razna:

In 2020 era fieru-beton – 3 lei si ceva/kg. Acum daca gasesti la 8.3 lei/kg e pret foarte bun, doar ca nu se prea gaseste. Oricum nu se prea gasesc cantitati mari.

Prin 2020 luam lemn de constructii cu 800 lei/mc. Acum e 2000 lei / mc.

Caramida a crescut si ea foarte mult. De la 230 lei aia eftina la 440 lei – asta doar in cateva luni de zile (din Sept anul trecut pana acum).

Manopera la faianta/gresie a crescut de la 50-60 lei prin 2019 la minim 100 lei acum.

Foarte multe proiecte personale de constructii stagneaza, se opresc sau sunt abandonate.

Si e cam ridicol… in Spania cumperi apartament la malul marii cu 50-60 mii. Si e mult mai bine impartit si gandit decat ce avem noi pe aici la ~100.000.

18/04/2022 la 3:08 PM

@Enzo – unde/cum gasim apartamentele astea in Spania? (nu sunt sarcastic, chiar vreau sa vad daca e o optiune de luat in calcul :)

19/04/2022 la 3:45 PM

Si eu doresc sa stiu. Mersi.

18/04/2022 la 2:19 PM

Radu, un mic sfat, sunt câteva ziare/site-uri unde articolele sunt 90% plătite, gen zf, profit și încă câteva. Marii constructori imobiliari plătesc non stop ca lumea sa se panicheze și să cumpere, știu un caz mega concret, un prieten lucrează acolo și se pompează bani in așa ceva.

Daca vrei date cu adevărat reale, uita-te la institutul national de statistica.

E puțin trist că unii iau articolele de pe profit.ro pe bune. Era la un moment dat un articol sa investim în nush ce complex imobiliar că a investit și Delia acolo. Dar era complexul soțului ei. :)))

18/04/2022 la 6:22 PM

încerc să înțeleg cum vă faceți calculele cei care investiți în imobiliare

să spunem că îți iei un apartament de 2 camere cu loc de parcare la 141000€ adică vreo 740000 lei cu TVA inclus; la care adaugi și costurile aferente finisajelor și mobilei, probabil că ajungi pe la 800000 lei la final

la un așa credit, presupunând un avans de 15% și credit pe 30 ani, dai înapoi cam 1300000 lei băncii și ai o rată lunară de aproximativ 3100 lei (presupunem că nu ai avans mai mare de dat)

După să spunem 10 ani, presupunând grad de ocupare 80% și luând în calcul eventualele investiții în renovări și mobilier și poate plătești și o asigurare că avem chiriași necivilizați cu nemiluita, la o chirie de 2500lei lunar, ai în cont 2500 x 12 x 10 x 0,75 = 225000 lei. Aici presupun că din chirie vei încerca să achiți în avans din principalul creditului contractat ca să reduci dobânda finală pe care o plătești băncii, în total. cam după 10 ani ai ajunge la o rată de aproximativ 2000 lei. Neglijăm faptul că e posibil ca în 10 ani să se treacă la euro în România.

deci după 10 ani, tu ai un credit pe 20 ani cu rata de 2000 lei lunar. Și vrei să vinzi apartamentul. Cât să consideri că vor crește prețurile în 10 ani? Se dublează? Se triplează? Având în vedere că se invocă ritm susținut de construcție, peste 10 ani apartamentul tău nu va fi nou ci unul mai vechi. Să presupunem cu un optimist debordant că reușești să vinzi la preț triplu, adică 740000 lei x 3 = 2200000 lei. Returnezi integral creditul și îți rămân în cont aproximativ 1700000 lei (luat în calcul că mai ai de returnat 500000 lei băncii).

Acum, dacă ai investi 3100 lei lunar pe piața de capital din România cu tehnica DCA timp de 10 ani și, ca o aproximare conservatoare, ai marca un profit mediu de 8% anual cu plus cei 15% pe care i-ai avut disponibili ca avans credit (la un credit de 740000 lei cei 15% înseamnă 111000 lei dar să punem 100000 lei, să fie rotund, conform dobândei compuse, peste cei 10 ani ai avea în cont aproximativ 800000 lei.

Special am exagerat cu prețul triplu al apartamentului (wishful thinking pur; sper că nu își imaginează cineva că în 10 ani se triplează prețul apartamentelor vechi de 10 ani) și la fel, am fost foarte conservator cu randamentul de 8%.

Oricum aș calcula, aș fi mult pe plus dacă fac calcul pe orientare spre piața de capital în loc de piața imobiliară. Atenție, nu am luat în calcul că randamentul investițiilor pe piața de capital e spre 11% în medie, că natalitatea e în jos și că așa va rămâne și deci cererea de chirii va scădea, scăzând și prețul chiriilor, că mărirea prețului apartamentelor la “nesfârșit” va limita cererea limitând accesul la credite așa mari, asta conducând în final la scăderi de prețuri care astfel îți limitează momentul exit-ului, că în România s-au dat credite în ultimii 2 ani cât 2007+2008 la un loc, că investiția pe piața de capital economisește resursa timp și resursa sănătate (e stres să cauți chiriași și să repari și să repari și să repari; acum cari ușor gresie și faianță pe scări, peste 10 ani va fi la fel de ușor?) și că impozitul în curând se reține la sursă șamd

19/04/2022 la 10:07 AM

N-aș spune că argumentația ta e greșită, doar că nu asta e strategia celor care investesc în imobiliare. 10 ani e foarte puțin pentru domeniul ăsta, nu cred că își propune nimeni să vândă un apartament așa repede. Imobiliarele sunt un bun la care românii țin, iar scopul e ca în urma creditului apartamentul să valoreze minim acea sumă – dacă aduni chiria încasată de-a lungul anilor ai un oarecare profit – sau mai mult. Probabil că în 20-30-40 de ani valoarea va fi mult mai mare decât costul creditului, dar mai important, ai un bun pe care lumea îl vrea, nu bani în bancă cu care n-ai ce să faci.

Nu cred că valoarea apartamentelor e legată strict de natalitate, e mai important ce se întâmplă în orașul respectiv. O anume direcție de dezvoltare poate să atragă oameni și din alte părți, nu numai din provincie. Zicea cineva mai sus că iei la jumătate din preț apartament în Spania la mare, dar poate viața ta e în București, nu în Spania, deci strict prețul/suprafață poate nu e relevant pentru toată lumea.

Cât despre administrarea imobiliarelor, depinde și la ce nivel vrei să ajungi. În România se vorbește mult despre apartamente și chirii, dar cu timpul poți ajunge să ai clădiri (mai mari sau mai mici) a căror destinație se poate schimba – poate la un moment dat e mai profitabil să faci ateliere sau spații de birouri. Când ai un apartament nu poți angaja pe nimeni să se ocupe, dar dacă ai mai multe s-ar putea să merite.

19/04/2022 la 11:58 AM

@dam167

valoarea unui imobil este determinată de cât poate produce

aici sunt două componente:

1. produce bani din chirie; prețul chiriei variază în funcție de cerere și de ofertă; numărul chiriașilor potențiali ce reflectă cererea depinde de natalitate, mortalitate, numărul celor care emigrează și numărul celor care imigrează; în 1990 eram 21 milioane, în 2022 suntem vreo 18 milioane însă de fapt doar 16 milioane, restul fiind emigranți; se estimează că la rata de mortalitate/natalitate prin 2040 ajungem la vreo 14 milioane din care vor mai fi emigrat destui; deci mai puțini chiriași înseamnă cerere mică la o ofertă mare (se construiește și se va mai construi); evident, asta conduce la scăderea chiriilor; am putea să considerăm că vom avea mai mulți imigranți însă cred că e clar pentru toată lumea că numărul va fi limitat și nu va influența semnificativ nivelul chiriilor

aici am o paranteză de făcut; la un credit de 140000€ rata ajunge aproximativ 3000 lei lunar cu un avans dat de 15%; la o chirie de 2500 lei din care scazi 25% pentru că ai nevoie de venituri să faci față cheltuielilor cu viitoarele renovări și cu asigurarea, rămâi lunar cu 1875 lei; deci lunar nu faci profit ci trebuie să mai scoți din buzunar 1125 lei ca să achiți rata; evident, ar fi de preferat ca cei 1875 lei să îi returnezi lunar din principal astfel încât la un moment dat să ajungi să spui că faci profit. Deși, având în vedere că trebuie să declari la ANAF venituri mai mari de 2230lei/lună cât a fost salariul minim în 2021, intri și la 10% impozit pe venit și la plata CASS. deci până obții profit din închirierea unui apartament luat pe credit e cale și durată lungă

2. produce bani din presupusul profit pe care îl ai peste 20/30/40 ani când îl vei vinde; asta se bazează pe ideea că prețul este în continuă creștere. Idee total falsă, prețul fiind variabil în funcție de cerere și ofertă; și aici iar ajungem la același lucru: dacă scade numărul de potențiali cumpărători și crește numărul de imobile de vânzare, prețul scade; evident, dacă vin cumpărători din extern atunci crește cererea însă mă îndoiesc profund că vin f mulți din extern să cumpere apartamente în orașele din România; sunt, dar prea puțini încât să influențeze nivelul cererii

19/04/2022 la 4:38 PM

Chiar dacă populația țării scade, asta nu înseamnă că în marile orașe nu poate să crească – a zis cineva bine mai sus că lumea se orientează spre zonele în continuă dezvoltare. Dacă te uiți pe piață, faptul că dezvoltatorii au profit de cca. 40% n-aș zice că ajungem prea curând la o saturație; acum nu știu cum variază în orașe cererea de chirii, contează și centrele universitare, dar asta e o altă discuție.

Ce nu iei tu în calcul e dezvoltarea localităților. Prețurile sunt în continuă creștere mai ales din cauza asta, pentru că zonele de interes din orașe se schimbă și ce e azi periferie peste 10 ani s-ar putea să nu mai fie. E destul să te uiți la impactul IT-ului în imobiliare și cum au crescut unele prețuri doar din cauza cererii – am prieteni care au plătit mult mai mult pentru o casă doar din cauza zonei, când puteau lua cu 3 străzi mai încolo. Work from home ăsta i-a făcut pe mulți să se uite la apartamente mai mari sau la case. Dacă vorbim de București, Cluj sau Timișoara (poate chiar Iași sau Oradea) nu prea au de ce să scadă prețurile.

Din punct de vedere al investițiilor și a profitului, e clar că nu te vei îmbogăți cu un apartament. E ca și cum ai cumpăra BTC de 100 de dolari – nici măcar 50% profit nu înseamnă mare lucru dacă mai pui și comisioanele de transfer sau tranzacționare. Dar la 10 mii de dolari investiți, parcă 30% profit sună bine. Dacă scopul e să faci bani din imobiliare cauți clădiri/terenuri care îți vor aduce profit, nu cumperi un apartament sau 2 – ăsta e practic un depozit.

21/04/2022 la 10:10 AM

un oraș sau mai multe dintre cele importante nu se va dezvolta cu trecerea anilor când toate studiile spun că vor fi mai puțini cetățeni și să nu iei în considerare că numărul pensionarilor va crește și cel al populației active va scădea

să mai amintesc de neperformanțele sistemului de educație care nu aduce deloc specialiști care să contribuie la venituri mai mari adică posibilitate de a cumpăra peste ani apartamente mai scumpe și respectiv să achite chirii mai mari?

19/04/2022 la 2:08 AM

Ai un copil mic acum, si in continuare dai dovada ca nu stapanesti lumea asta a investitiilor. Asa ca recomandarea mea este sa pui familia pe primul loc si sa nu mai arunci banii la intamplare / gambling. Si nu e vorba doar e crypto, ci si de lipsa oricarei perspective macro din ce observ, si a momentului in care ne aflam in ciclul financiar.

Fiecare e liber sa faca ce vrea, insa te-am avertizat din primele tale articole despre Ripple, si din primele articole despre investitii, ca procedezi gresit. Faptul ca tu vezi Ripple ca investitie, ori ca folosesti CMC, spune suficient.

Azi zici ca vinzi in pierdere, in 3-6 luni o sa fii la 50% sub ce esti azi. Pune-ti un reminder.

19/04/2022 la 4:13 PM

Andu, daca ai informatii care crezi ca ar ajuta poporul te rugam sa ni le impartasesti si noua. Eu am inceput asa sa citesc despre investitii si as dori sa si investesc dar nu stiu cu ce sa incep , unde etc. Asa ca aceste articole de la Radu sunt doar sa ne facem o idee.

19/04/2022 la 8:06 PM

Asa cum i-am transmis si lui Radu, mesajul ramane acelasi: suntem la finalul unui ciclu de 10 ani in traditional stocks, inaintea unei recesiuni globale indicate de mai multi parametri (determinata nu doar de covid si tiparire de bani, ori de razboi, dar accentuate de aceste motive si altele), gen Buffet Indicator si altii: https://www.longtermtrends.net/market-cap-to-gdp-the-buffett-indicator/.

Iar in ce priveste crypto, la fel, ciclul a inceput inainte de halvening – 2019, si s-a consumat in acelasi interval de timp (18 luni aproximativ). Iar Bitcoin este afectat de traditional stocks in ultima vreme, datorita noului tip de investitori (eg. corporatii, tari). Practic cand bursa traditionala cade, si Bitcoin va cadea. Alt aspect e ca Bitcoin nu a fost niciodata intr-o recesiune, asadar e posibil sa sara urmatorul ciclu bull cu totul, si sa nu mai vedem alt ATH pana in 2028.

Asta e #1. Apoi tinand cont ca macro > onchain > FA > TA, si macro indica recesiune, nu sunt sanse ca altcoins, ori Bitcoin, sa atinga ATH in curand. Dar dincolo de asta, e vorba de cum alege Radu in ce sa investeasca – gen merge si selecteaza primele 3 chestii din lista, si spera ca o sa continuie sa creasca… well, hate to break it out to you, dar care e avantajul tau competitiv in momentul ala? Adica… daca ai o teza, cel putin studiaza cum trebuie piata si alege proiectele potrivite. Gen – in loc sa investesti in Ripple care e overvalued, si nu e adoptat, si e plin de probleme legale – si evident, nu a facut nimic in ciclul asta, mai bine faceai research si investeai in alte L1s, cum ar fi fost Solana sau Avalanche, ambele facand 100x sau ceva de genul.

Si nu e vorba doar de L1s, daca ai o teza, si faci research, tii cont de multe aspecte. Un framework care poate fi aplicat e cel de la Phil Town de ex (value investing), atat in crypto cat si in traditional stocks.

Insa repet, asta nu e momentul pentru investitii. Acum trebuie sa fii in cash, asa cum veti vedea ca si Phil Town indica dinainte de a incepe corectia – si cum am sugerat si eu de fiecare data cand Radu a postat despre “investitii”. Dar fiecare e liber sa isi piarda banii asa cum (nu) stie el. Eu postez aici ca poate altii se iau dupa Radu si isi pierd si ei banii crezand ca el e informat si procedeaza corect. Nu e, si rezultatele se vad, si se vor vedea.

In urmatorii 2 ani o sa aveti posibilitatea sa cumparati multe stocks si crypto la 10-25% din valoarea lor de azi. Gen, in loc sa dai $100/stock, vei da intre $10 si $25. Poate si mai putin daca razboiul asta se transforma in WW3.

19/04/2022 la 8:18 PM

Sfat general pentru cei care se uita sa investeasca: cand cineva e interesat de Ripple, Cardano, ori NFTs, fugi. :)

Sunt analisti care petrec sute de ore pe saptamana in spatiul asta (Twitter, blogs, podcasts, conferinte), si pana si ei au fost inselati in ciclul asta de tokenomics si maniera in care rewards si unlocks au fost integrate in distributia tokenilor. Si vorbesc aici de proiecte care pe hartie pareau sa aiba potential, respectau cele 4Ms de la Phil Town (precum si alte metrics), si multi nu au intuit asta.

Deci fie ca este vorba de crypto, sau stocks, modul in care studiezi un proiect, si momentul in care intri, face toata diferenta. Un exemplu bun pe stocks este Ian Cassel, ca moment de achizitie, tinand cont de dimensiunea mica a portofoliilor fiecaruia.

Nu mai vorbesc despre structura complet gresita a portofoliului lui Radu, imprastiat in 10.000.000 de chestii doar pentru ca nu stie ce face. Si aici e o intreaga conversatie.

Dar ca sa o scurtez – omul nu stie, si isi pierde banii. Si nici nu s-a informat in ultimele luni de cand il bat la cap. Si nici nu e locul meu sa il informez. Eu am dat niste indicatii, cei care cred ca lucrurile se fac la intamplare aici, vor continua sa piarda bani catre cei care fac lucrurile profesionist.

20/04/2022 la 5:44 PM

Mersi.

22/04/2022 la 8:12 PM

Np, sa ii zici si lui sora-ta. :)