un blog de Radu Dumitru

un blog de Radu Dumitru

+ Susține blogul cu un click la: eMAG - Fashion Days - Finestore - Dyson - PC Garage +

« Știri despre tehnologie și coronavirus – 18 martie 2020

Apple lansează un nou Macbook Air și un nou iPad Pro cu senzor LiDAR »

În ce este mai bine să ții economiile, în lei sau schimbați în euro? Discuția aceasta am avut-o des în ultimul an cu diverși oameni din jurul meu, iar acum, când se pare că ne îndreptăm spre o criză economică și leul se depreciază aproape zilnic, pare și mai importantă.

Răspunsul meu a fost mereu același: depinde de sumă și de cum procedezi cu schimbul valutar.

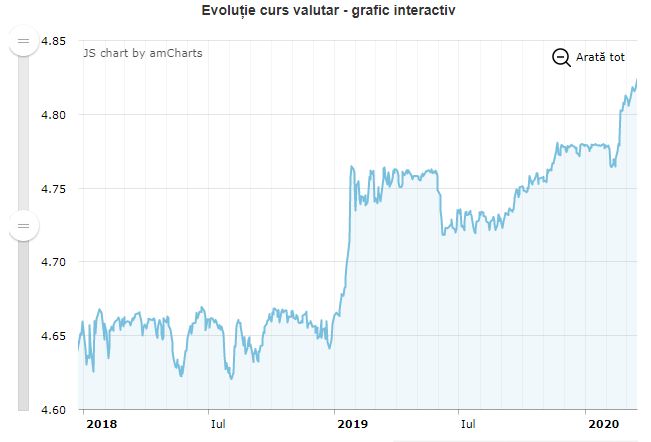

Ce vreau să zic întâi este că n-am nici cea mai mică ideea despre cum va evolua cursul leu/euro în viitor. Mă aștept să se deprecieze în continuare, că economia noastră nu-i mai puternică decât a țărilor euro, dar nu știu dacă peste o lună de zile cursul va fi de 4,84 lei/euro sau de 5,2 lei/euro. În același timp, nici economia Europei nu va crește, că sunt toate semnele unei viitoare recesiuni.

Sunt cu ochii pe ce au de spus diverși analiști despre asta și voi pune pe blog linkuri când găsesc ceva interesant. Este prea devreme pentru predicții detaliate, zic eu.

Revenind însă la euro sau lei, trebuie calculate cifrele.

Să zicem că aveți o sumă în lei, poate 10.000 de lei. O puneți la banca voastră. Calculați câți lei veți avea la finalul unui depozit de un an cu dobânda băncii și câți lei veți pierde pe comisioanele ce pot apărea.

Comparați apoi cu transformarea lor în euro. Simulați la ce curs îi transformați în euro. Faceți schimbul direct în bancă, poate la un happy hour? În aplicația Revolut? Scoateți întâi leii din bancă (cu ce comision de retragere?) și îi schimbați la un exchange la parter de bloc?

Ce faceți apoi cu acei euro? Îi țineți în cont pentru o dobândă? Dacă da, calculați cât câștigați așa și care sunt comisioanele la final pentru a-i retransforma în lei.

Dacă îi țineți la saltea, calculați cât vă va costa la final doar retransformarea în lei.

Nu vă pot spune eu care este calea ce mai bună, ci doar că metoda matematică ar trebui să vă răspundă la întrebare. Depinde de sumă, de banca voastră și mai ales de cum va evolua cursul și de ce iese din calcul. Altfel spus, cât ar trebui să varieze cursul pentru ca un eventual câștig din toate aceste schimburi să merite efortul făcut?

Că dacă la final vă ies 3% în plus, nu merită. Dacă ies 10%, da. (nu gândiți în valori absolute, că acelea depind de suma inițială, ci în marja de profit).

Doar voi puteți răspunde la asta și diverse simulări (de exemplu, făcute în Excel cu toate comisioanele și taxele posibile luate în calcul) vă ajută să ajungeți la răspuns.

Ce vă pot spune din experiența de până acum:

În anii trecuți, nu merita schimbarea în euro decât pentru termen lung. De exemplu, acum doi ani cursul era de 4,66. Acum câteva zile a fost 4,8 lei. La 10.000 de euro, diferența ar fi fost de 1.400 de lei. Pare mult, dar vorbim de vreo 300 de euro, deci un câștig de 3%.

Din acesta e posibil să pierdeți niște lei pe la diverse comisioane sau taxe și ajungeți, practic, la o dobândă similară cu cea practicată de bănci pentru depozitele în lei. ING are o dobândă de 1,7% la depozitele la termen pe un an, dar Banca Transilvania de 3%, chiar 3,5% pentru cele de 2 ani. Ați fi câștigat deci mai mult ținând banii la BT pentru doi ani.

(Apoi ați fi realizat că de fapt n-ați câștigat nimic pentru că inflația reală a fost tot pe la 4% și puterea de cumpărare a rămas aceeași.)

Folosiți cursbnr.ro pentru a vedea evoluția în anii anteriori.

Acum euro este 4,82 lei. Dacă peste doi ani va fi 4,96 lei, situația este similară, mai bine puneți leii în depozit la termen. Dacă va fi însă mai mult de atât, merită să faceți acum conversia la euro.

Cum spuneam, deci: faceți un calcul pe sumele și planurile voastre și apoi stați cu ochii după estimările analiștilor privind evoluția euro (și nu BNR-ul sau Orban, care au datoria să fie optimiști) sau bazați-vă pe instinct. De la 5% câștig în sus merită schimbul.

Mai luați în calcul și alt lucru: evoluția euro depinde și de cea a dolarului, iar discuția de mai sus se poate transforma și în leu versus dolar american, la o adică. Aici evoluția este la fel de incertă din două motive: nu se știe cât de mult va fi afectată economia SUA de coronavirus, iar în noiembrie au loc alegeri prezidențiale în SUA și numele câștigătorului poate determina o fluctuație mare a dolarului.

Sunt foarte curios să aud gândurile voastre despre această problemă și predicțiile pentru viitor. Comentați mai jos, vă rog.

« Știri despre tehnologie și coronavirus – 18 martie 2020

Apple lansează un nou Macbook Air și un nou iPad Pro cu senzor LiDAR »

Vreți un avatar în comentarii? Mergeți pe gravatar.com (un serviciu Wordpress) și asociați o imagine cu adresa de email cu care comentați.

Dacă ați bifat să fiți anunțați prin email de noi comentarii sau posturi, veți primi inițial un email de confirmare. Dacă nu validați acolo alegerea, nu se va activa sistemul și după un timp nu veți mai primi nici alte emailuri

Comentariile nu se pot edita ulterior, așa că verificați ce ați scris. Dacă vreți să mai adăugați ceva, lăsați un nou comentariu.

Îți place blogul meu?

Apasă acest buton înainte de a cumpăra de la eMAG

și vei susține acest site.

Magazine recomandate:

![]()

Copyright © 2006 - 2020 nwradu blog.

Reproducerea textelor și a imaginilor ce-mi aparțin este posibilă numai în sistem "creative commons Attribution Non-Commercially Share-alike 3.0 CC BY-NC-SA".

Termene și condiții | Politica de confidențialitate | Politica de cookies

42 comentarii

18/03/2020 la 11:47 AM

Salut,

Eu de 2 ani imi tin toate economiile in euro.

Rationamentul nu este neaparat legat de curs, ci de faptul ca inflatia la euro e in jurul la 1% iar la lei este cam 4-5%. De asemenea, toate preturile in Ro sunt raportate la euro (chirii, apartamente, abonament TV, telefon etc.).

La euro momentan nicio banca din Romania nu ofera dobanda (probabil e legat de faptul ca Euribor e foarte mic sau chiar negativ).

Cum procedez eu:

1. Incasez salariul in ING si fac top up de lei in Revolut

2. Fac conversia lei – euro in Revolut

3. Transfer gratuit euro din Revolut in contul de euro deschis la BT (care are comision de administrare 0)

De curand, pentru a elimina dependenta de Revolut, mi-am facut un pachet la Raiffeisen pentru schimbul valutar la curs BNR in happy hour. Acest pachet include un cont de lei si un cont de euro gratuit.

Nu am avut probleme cu Revolut, dar prefer sa am acces la bani mai rapid.

Robert(Citează)

18/03/2020 la 12:20 PM

Exact asta fac si eu cu Euro, tot cu Revolut si BT. Ba chiar mi-am facut doua conturi de euro, in unul tin banii iar pe altul il am legat la un card de euro, pentru momentele cand vreau sa trag euro direct in Revolut si sa-i schimb avand costuri minime.

Insa eu am ales sa tin o parte din economii in lei, o parte in euro. Cei in euro sunt cei de care nu planuiesc sa ma ating pe termen scurt, tocmai pentru a nu fi nevoit sa-i schimb in lei.

Darius(Citează)

18/03/2020 la 2:14 PM

Intrebare, daca nu sunt indiscret cam ce sume vehiculati lunar prin revolut cu toate aceste schimburi valutare?

Asta pt ca am auzit tot felul de povesti cu conturi blocate la alimentari mai mari din motive de prevenire a spalarii banilor ….

Multumesc!

Radu(Citează)

11/02/2022 la 9:56 AM

Si uite-te acum dupa 2 ani, inflatia la euro de 5% si la lei la 8% (zic ei).

Florin(Citează)

18/03/2020 la 11:47 AM

Banul la ciorap, in lei. E cea mai sigura metoda, nu doar pe timp de pandemie sau alte belele. Ai luat produsul, ai pus banul pe tejghea. E sfant asa. La Lidl casierii aveau manusi, nici o probelma deci de o eventuala contaminare de pe banii dati de clienti. Mai repede il iei de pa POS-ul ala pe care il intoarce fiecare: si vanzatorul spre client, si clientul cum are chef.

Kopa_Kopan(Citează)

18/03/2020 la 12:07 PM

da, corect. n-ai cum sa iei nimic de pa cash. am auzit ca nici virusul asta nu ar fi chiar real.

Giovani(Citează)

18/03/2020 la 12:28 PM

De pa banii spalati nu prea se ia nimic, cum se ia de pa POS

C(Citează)

18/03/2020 la 12:44 PM

se spala bani mai nou? interesant, poate imi deschid si eu o spalatorie din asta, in colaborare cu mafia rusa.

Giovani(Citează)

18/03/2020 la 12:48 PM

@giovani revolut zici?

Robert(Citează)

18/03/2020 la 2:15 PM

Ma baieti, terminati cu snobismele astea. Eu, cu banul in buzunar, sunt stapan oriunde ma duc, scot si platesc, apoi plec. Voi, cu plasticele, stati de fiecare data cu frica ca vi se respinge plata, ca n-aveti fonduri suficiente sau ca v-a blocat banii revolut-monese-plm+etc.

Vad destui din astia care transpira ca nu le accepta plata din prima, baga pin, incearca alt card, tiganeala maxima.

Kopa_Kopan(Citează)

18/03/2020 la 3:10 PM

Mega-image nu mai accepta la livrare plata decat cu card bancar. Asa ca, cu banul in mana, te poti duce doar la magazin. Multa sănatate!

nashu_mare(Citează)

18/03/2020 la 12:07 PM

Daca masurile de preventie luate in Romania vor avea efect iar activitatile economice vor ramane relativ deschise, atunci Romania va sta mai bine decat UE (procentual vorbind). Romania se bazeaza pe importuri masive dar in vremurile de acum ne vom reorienta catre productia interna care se poate dezvolta enorm. Plasarea economiilor pe euro nu prea e sustenabila, degeaba ai bani daca da virusul peste tine. Prin urmare nu cred ca leul va suferi prea mult in comparatie cu Euro. Totusi, sunt de parare ca dolarul va avea o evolutie mai buna. Poate o idee mai buna ar fi sa investesti acei bani in ceva util acum: productia de materiale sanitare, igiena, alimente, livrare la domiciliu si chiar gazduirea bolnavilor in carantina (ma refer la hoteluri, ca oricum nu mai au activitate acum). Daca totusi nu ai solutii, e bine sa-ti tii banii in mai multe valute (lei, euro, dolari) si sa-i folosesti ulterior in functie de necesitate astfel incat sa faci cat mai putine schimburi valutare (acum poate vi se par ok schimburile dar in viitorul apropiat bancile nu vor fi atat de darnice si nici speculatorii de la casele de schimb).

Danyzus(Citează)

18/03/2020 la 12:25 PM

Cash.

Phaff(Citează)

18/03/2020 la 12:37 PM

Sunt mai multe variabile de luat in considerare si nu exista o singura solutie pentru toti.

Eu am veniturile doar in lei, atat din salarii cat si din alte surse – la deprecierea monedei locale, puterea de cumparare imi scade instant.

Totodata cheltuielile mele lunare sunt tot in lei, inclusiv creditul ipotecar a fost contractat in lei – la deprecierea monedei locale, daca nu se schimba altceva (tariful practicat sau ROBOR luat drept referinta), datoria mea si costurile aferente exprimate in EUR devin scriptic mai mici.

Eu “castig” pe de o parte, dar “pierd” pe de alta parte – pe termen mediu si lung pierderea este evident mai mare (veniturile nu se ajusteaza atat de rapid sau deloc fata de cheltuieli), dar este un lucru inevitabil intr-o economie in contractie.

Asadar pentru a limita proportiile dezastrului, pastrez economiile 50% in lei si 50% in USD (as fi preferat sa am si in EUR, dar costurile de administrare si transfer deja depaseste beneficiul real; si nici sumele detinute nu sunt atat de mari).

Rezerva in USD este destinata sa fie atinsa doar in ultima instanta, pe cand ce am in lei poate fi folosit oricand pentru o rambursare anticipata (deja a crescut ROBOR 3M de la 2.85% la 3.20%), pentru a diminua dobanda platita la banca.

Daca nu aveam datorii in lei, probabil as fi tinut rezervele doar in EUR si USD.

benea(Citează)

18/03/2020 la 12:49 PM

Nimeni in aur?

cartus(Citează)

18/03/2020 la 1:27 PM

Cum / de unde cumperi aur?

PS nu ma intereseaza aur “de hartie”.

Merci

Marean(Citează)

18/03/2020 la 3:02 PM

Monetaria statului ? Acum e cursul din ianuarie, dar in 24 februarie a fost cu aproximativ 12.6 % mai mare, fluctueaza binisor. Cred ca intrebarea mai buna e cine il cumpara de la tine….

cartus(Citează)

18/03/2020 la 3:56 PM

trebuia sa precizez ca vreau aur fizic, dar nu vreau sa-l tin eu acasa si nici sa nu il pot vinde rezonabil de repede

idealul este aur fizic in custodia unei banci care sa-l si rascumpere daca ai nevoie

iar asta din cate stiu eu nu (mai) exista la noi – sau nu stiu eu unde sa ma uit

Marean(Citează)

18/03/2020 la 10:09 PM

@Marean: Tehnic tot “de hartie” e ca ti-l cumpara inapoi doar daca l-ai tinut la ei in rezerva…

Totusi macar ai modalitatea sa-l iei acasa si sa le arati dusmanilor…

https://www.bcr.ro/ro/aur

“Este important să știi și că ne obligăm să răscumpărăm de la clienți doar aurul vândut de BCR și depozitat la noi pe întreaga perioadă.”

Florin(Citează)

18/03/2020 la 12:54 PM

Cont curent lei si eur.

Dupa cheltuieli curente si previzionat “ocazionale” cumpar eur la exchange si ii depun in cont la ATM (in ultimii ani am folosit doar cand am platit cu cardul prin zona eur).

Pastrez in contul de lei o suma de aprox 1-2000lei ca un buffer.

Majoritatea cheltuielilor le achit cu cardul de credit si la data stabilita transfer intre conturi.

Am tot zis ca voi deschide si unul de USD insa n-am mai apucat.

alexul(Citează)

18/03/2020 la 1:15 PM

Eu îi țin în euro, dolari și lei (în titluri de stat, cu dobânda între 3-5%). Dacă aș avea și sume consistente chiar ar fi fain ):! Oricum, consider că nu este deloc momentul să cumperi acum euro sau dolari, nu la cursul ăsta.

Conjunctural, eu cumpăr acum lire sterline, cursul este foarte jos și voi avea nevoie de multe lire după ce covidul se plictisește de noi.

grobianu(Citează)

18/03/2020 la 1:26 PM

Ai impresia ca o sa scada sau de ce zici ca nu e bine de cumparat valuta acum?

:-))

Marean(Citează)

18/03/2020 la 1:41 PM

cred ca iti scapa un factor important din calcul:

“nu tine toate ‘oole’ in acelasi cos”

practic, tu propui sa faci o estimare / un pariu (prin calcul matematice) si sa mergi “all-in” pe el.

uneori, desi castigul poate sa nu fie la fel de mare, e mult mai sigur sa ai un portofoliu divers (da, chiar si la 10.000 de lei, o parte pot sa fie in euro, alta in lei si eventual un colt in aur – e doar un exemplu, nu o recomadare).

john2381(Citează)

18/03/2020 la 1:43 PM

Lei. La ciorap cat de multi posibil. Restu in banca.

Euro n-am ce face cu ei in romania. Plus ca functie de ce se intampla UE s-ar putea duce dracu.

BlackSkull(Citează)

18/03/2020 la 2:13 PM

corect. cine ar vrea euro? nu ti-i ia nimeni. si oricum daca e sa ramana vreo tara in picioare, aia va fi Romania.

dacii liberi!!!

Giovani(Citează)

18/03/2020 la 3:58 PM

Ia niste $$$, nu €.

Phaff(Citează)

18/03/2020 la 1:46 PM

Eu ii am intr-un cont de investitii in lei – BT Obligatiuni (au si in euro si chestii mai riscante). Iti ofer 2.5 – 3% pe an. E mult mai bine decat in depozit bancar dar e totusi putin avand in vedere cat e inflatia. Not the best move, not the worst.

Mofo(Citează)

19/03/2020 la 8:21 AM

Rascumpara repede. Inclusiv fondurile de obligatiuni au scazut la ei. Cele bazate pe actiuni s-au dus in jos si cu 50% in ultimele zile

Doru(Citează)

18/03/2020 la 4:29 PM

Cel mai bine e de mine că nu am economii,, așa ca nu imi fac probleme din astea.

Cezar(Citează)

18/03/2020 la 4:34 PM

Euro, cont, pregatit sa mai scada niste actiuni. Astea ale firmei la care lucrez au ajuns aproape de jumatate fata de anul trecut, cand se duc la 45% mai iau si eu cateva.

Giani Mucea(Citează)

18/03/2020 la 4:39 PM

dolari, nu euro.

sapt trecuta am cumparat pe revolut la 4.24 cand la bnr era 4.25 (deci mai mic decat cursul bnr) iar azi dolarul a crescut deja la 4.39

speedy.gonzales(Citează)

18/03/2020 la 5:02 PM

Esti sigur ca SUA nu tipareste dolari acum? Practic baga artificial bani in piata, bani care, pana la urma, se vor devaloriza. EURO nu sunt chiar atat de usor de generat artificial.

nashu_mare(Citează)

18/03/2020 la 7:30 PM

lasa-i sa ia dolari, cand or incepe sa moara americanii pe capete, o sa vada cat de specialisti in finante sunt.

Giovani(Citează)

18/03/2020 la 7:56 PM

E și mișto ca SUA au datorii în dolari. Practic, dacă s-ar devaloriza dolarul, ar cam scăpa de datorii, nu?

nashu_mare(Citează)

18/03/2020 la 5:47 PM

si euro si dolarii se genereaza la fel, cu aceeasi tiparnita electronica.

in europa nu avem FED, dar tot exista ceva echivalent.

urmarind pe termen lung, e mai rentabil sa ii tii in dolari decat in euro. momentan la euro dobanda de referinta e negativa, adica iti ia bani ca sa ii tii in banci.

speedy.gonzales(Citează)

18/03/2020 la 6:38 PM

Well, poate nu ai avut economii în lei prin 1996-1997 :)))

Dar hai să ajungem mai spre anii noștri, 2008-2009. Cît a pierdut leul în fața euro/chf, $ ?

Sly(Citează)

18/03/2020 la 10:24 PM

pe interbancar dolarul a ajuns azi la 4.46.

adica a crescut cu 0.20 lei intr-o saptamana

speedy.gonzales(Citează)

18/03/2020 la 10:25 PM

Exista. La BCR. Acum.

Bit(Citează)

19/03/2020 la 9:08 AM

USD va avea crestere ca toata lumea cumpara dolari pt hedge-uri si rulat pietele bursiere si etc si etc si etc

Razvan(Citează)

19/03/2020 la 10:23 AM

LOL! Ce aberatie.

Pyro(Citează)

20/03/2020 la 3:33 PM

Mai astepti pana piata sangereaza si mai tare si cumperi actiuni. Lumea fuge catre dolari acum. De asta s-a si depreciat foarte tare coronoana norvegiana si rubla ruseasca – sunt la minime istorice, pe langa faptul ca sunt economii bazate pe petrol.

butcher(Citează)

11/02/2022 la 9:57 AM

Si uite-te acum dupa 2 ani, inflatia la euro de 5% si la lei la 8% (zic ei).

Florin(Citează)