un blog de Radu Dumitru

un blog de Radu Dumitru

Luna decembrie mi s-a părut la fel ca noiembrie. A fost o mică scădere la mine, mai mică decât mă așteptam citind articolele alarmiste despre scăderea burselor.

Misleading title. O să încep cu cripto, nu cu bursa, pentru că acolo au fost tranzacțiile mai importante în ultima perioadă.

În practică, am vândut tot ce dețineam în Kraken pentru că era clar că urmează stagnare sau scădere, iar falimentul FTX și știrile despre lipsa de lichiditate din exchange-uri făceau și mai riscant totul.

Am ob»õinut un profit de vreo 80%. Asta este nimic av√¢nd √Æn vedere cƒÉ, la maximul pentru Ethereum »ôi Ripple, aveam profit mult-mult-mult mai mare, dar na… mƒÉcar nu am pierdut bani. »òi am fƒÉcut »ôi ce sfƒÉtuiam aici sƒÉ facƒÉ toatƒÉ lumea, adicƒÉ am transferat banii din Kraken √Æn contul personal. Transfer SEPA, 3 euro comision, banii au sosit √Æn 4 ore.

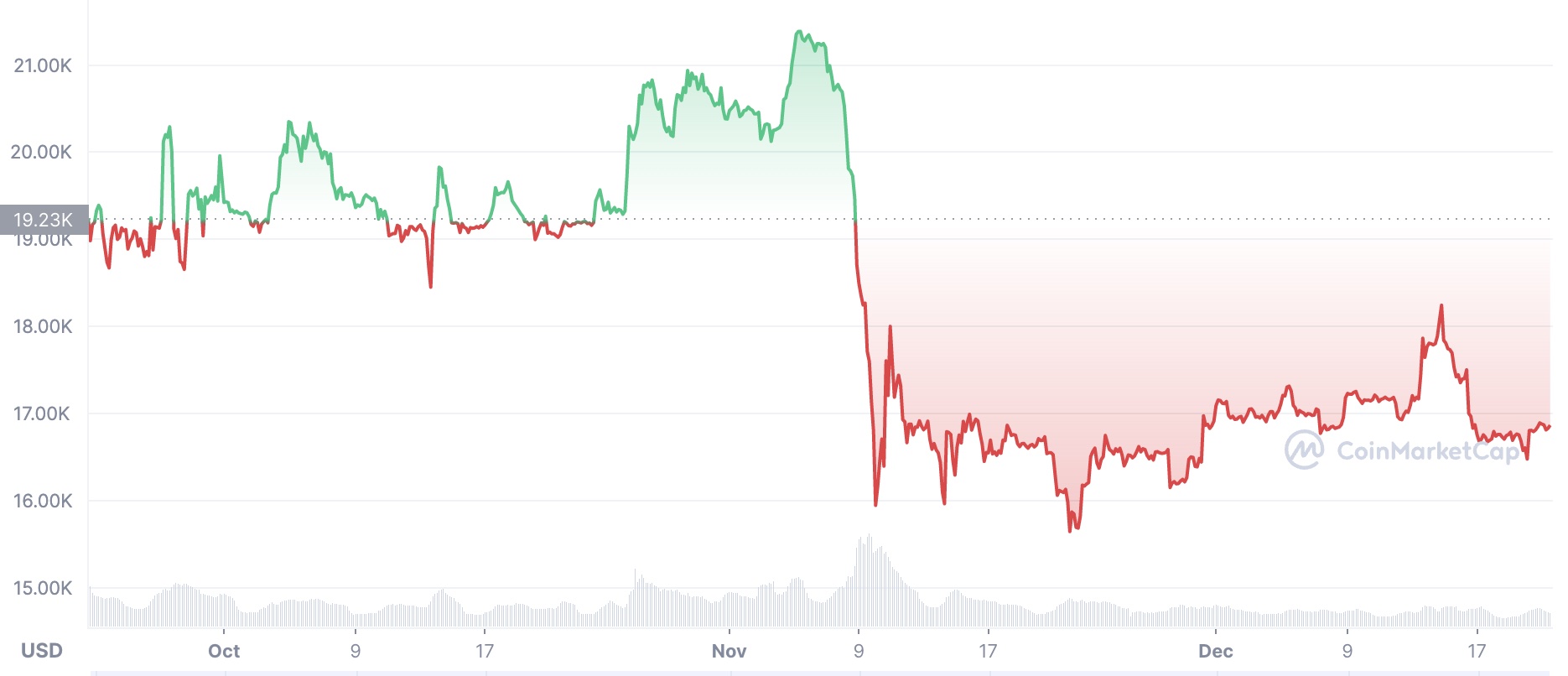

For the record, Bitcoin a evoluat precum mai jos în ultimele 3 luni. A fost acea cădere spre pragul de 16k, iar în ultima vreme pare stabilizat la aproximativ 17k.

A mers mai rău, dar nu foarte rău. Situația mea din eToro este următoarea:

Deci un -3% față de ultimul articol. Dacă scriam cu 2-3 zile înainte acest articol, situația ar fi fost chiar mai bună.

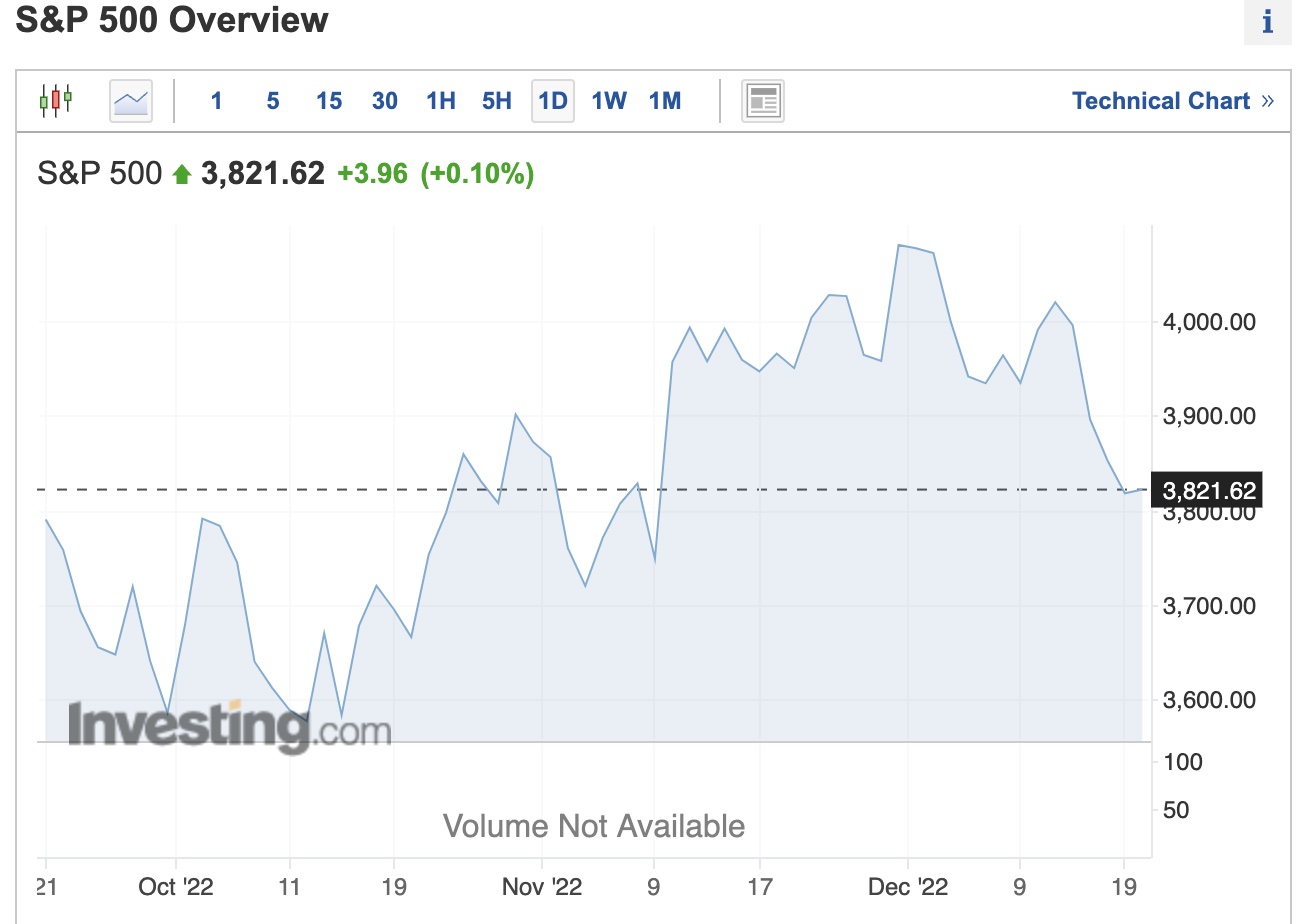

Pentru compara»õie, indicele S&P 500 are o evolu»õie YTD de -19,8%.

Sunt mai multe cauze pentru scădere. Americanii au anunțat o creștere de dobânzii de referință, iar asta dă teamă de inflație și probleme. În plus, la final de an și început de an nou tradițional mulți vând acțiuni, că vor să scoată profit acolo unde este și să-l dea clienților și să-și ia comision.

Sunt profitabil pe 9 companii față de 11 în luna anterioară. Au ieșit din verde Lululemon, Berkshire Hathaway și, neașteptat, Apple. Apple a evoluat așa probabil pentru că au fost anunțate multe probleme de producție și deci livrări cu câteva milioane de unități mai puține.

Google și-a accentuat pierderile. Luna trecută ziceam că este la -2%, acum este la -7%. Neașteptat.

Moderna a intrat pe profit la mine. Moderna este o companie în care cred pentru viitor. Vaccinul lor pentru covid a fost doar începutul, tehnologia mRNA are atâtea posibile aplicații încât cred că pionierilor din domeniu le va merge foarte bine. De exemplu, zilele trecute au anunțat un vaccin împotriva cancerului de piele.

Chiar cred că Moderna va fi în primul rând în lupta cu cancerul în anii următori. Nu știu cum se va traduce asta în prețul acțiunilor, însă, care depind de multe alte lucruri precum legislația din domeniu, profitabilitatea companiei șamd.

Iată evoluția S&P 500:

Indicele S&P 500 are o evolu»õie YTD de -19,8%.

Indicele BET al bursei românești are un YTD de -6,22%, apropo. Este neașteptat de bun, dacă mă întrebați pe mine, probabil alimentat de creșterea unor companii de-ale statului care au înregistrat profit mare în acest an, precum cele din energie și gaze naturale.

Și NASDAQ, care a luat-o rău în jos în ultimele zile:

NASDAQ100 are o evolu»õie YTD de -32,58%.

Cred că și ianuarie și februarie vor fi luni mai rele.

Amazon își continuă scăderea, apropo. Au vândut bine de Black Friday, zic analiștii, dar acțiunile au continuat să scadă.

Tesla și-a continuat scăderea. 300 de dolari în septembrie, 137 de dolari acum, iar YTD aproximativ -60%. Motivele au fost diverse, în general legate de faptul că Musk pare ușor instabil și prea preocupat de Twitter, plus covidul din piața chineză. Cred că în curând compania ajunge la o valoare la care va fi avantajos de cumpărat din nou pentru că eu cred că vânzările vor crește.

Un articol interesant din ZF are urmƒÉtoarea frazƒÉ bunƒÉ de citat: “Anii urmƒÉtori vor fi tot mai dificili pentru investitorii care vor sƒÉ investeascƒÉ √Æntr-un singur indice ≈üi sƒÉ uite de el”. A»ôa o fi. Cu -19% YTD pe S&P500, este de fapt o concluzie logicƒÉ.

Nu-mi mai pasă așa mult de acest aspect. Am văzut însă un articol în ZF care spune următoarele:

Cererea pentru locuinţe continuă să fie una la nivel ridicat în Capitală în ciuda creşterii dobânzilor, inflaţiei, scumpirilor materiilor prime, a energiei şi războiului din Ucraina.

Avansul tranzacţiilor cu locuinţe în noiembrie a accelerat cu 30%, la un total de 6.435 de unităţi, în timp ce la nivelul primelor 11 luni ale anului creşterea este de 11%, la peste 58.000 de unităţi. Dacă ritmul se menţine, în 2022 se vor tranzacţiona în Capitală şi Ilfov peste 64.000 de locuinţe, din care 22.000 sunt noi.

Este posibil ca acest heirup să fie cauzat de faptul că sunt ultimele luni ale pragului de 5% TVA pentru achiziții până în 140.000 de euro. De la anul, pragul acesta va fi de 120.000 de euro, deci mă aștept la o scădere a numărului de tranzacții sau o scădere a prețurilor apartamentelor pentru a se potrivi mai bine cu acest prag.

În jurul meu văd în continuare proiecte blocate. O clădire One de la Timpuri Noi stă practic abandonată de câteva luni. Mai e de finalizat ceva la acoperiș și la parter, dar n-am mai văzut nici un muncitor pe șantier de ceva vreme. Nu știu ce fac cei care au dat banii deja pentru apartamente acolo.

Sunt la +0,18% cu un fond și la -6,12% cu al doilea, care este mult mai legat de piața internațională decât primul. N-am mai văzut de ceva vreme rezultate pozitive în fondurile mele NN, așa că sunt bucuros.

Cred că voi mai muta niște bani în ele, dar prin ianuarie-februarie, încerc să intuiesc momentul cel mai bun pentru asta. Vom vedea.

Vreți un avatar în comentarii? Mergeți pe gravatar.com (un serviciu Wordpress) și asociați o imagine cu adresa de email cu care comentați.

Dacă ați bifat să fiți anunțați prin email de noi comentarii sau posturi, veți primi inițial un email de confirmare. Dacă nu validați acolo alegerea, nu se va activa sistemul și după un timp nu veți mai primi nici alte emailuri

Comentariile nu se pot edita ulterior, așa că verificați ce ați scris. Dacă vreți să mai adăugați ceva, lăsați un nou comentariu.

Îți place blogul meu?

Apasă acest buton înainte de a cumpăra de la eMAG

»ôi vei sus»õine acest site.

![]()

Copyright © 2006 - 2022 nwradu blog.

Reproducerea textelor și a imaginilor ce-mi aparțin este posibilă numai în sistem "creative commons Attribution Non-Commercially Share-alike 3.0 CC BY-NC-SA".

Termene »ôi condi»õii | Politica de confiden»õialitate | Politica de cookies

19 comentarii

22/12/2022 la 7:30 AM

Mircea Badea a spus ca Bitcoinu o sa scada sub 10.000 $.

Citeam pe undeva ca cele mai bune investitii ar fi in actiunile companiilor care se ocupa cu cereale, materii prime pentru hrana, produse alimentare.

22/12/2022 la 11:56 AM

Cine-i mircea badea asta? E ceva milionar din crypto?

22/12/2022 la 5:12 PM

Este ala care a facut credit bancar si a intrat oarecum in faliment. Apoi a avut noroc ca l-a angajat Voiculescu pe post de “lƒÉtrƒÉu” si pe la 40 de ani a reusit sa se mute din apartamentul parintesc.

Deci da, pare foarte pregatit sa dea sfaturi financiare.

PS: acum este foarte simplu pentru oricine sa presupuna ca bitcoin-ul va scadea sub 10.000 de dolari; ai 50% sanse sa o nimeresti.

22/12/2022 la 8:52 AM

Nu inteleg cum poti sa stai de 6 luni la -35% si sa nu inchizi. Asta e, ai pierdut, inchide pozitia. Un stop loss normal e la -20%, altfel ce faci tu se numeste wishful thinking si probabil o sa te duca la -50%.

De asta “investitul” la bursa nu e pt toata lumea. De fapt, nu e pt majoritatea oamenilor.

Eu am inchis la -10% in Aprilie.

22/12/2022 la 11:10 AM

Nu asa functioneaza investitul pe termen lung, sa faci stop loss si sa reintri cand incepe sa urce. Ti-as arata graficul meu cum am stat si pe -60% in 2020 si primavara-vara 2022. Acum sunt la doar minus 14-15, iar cand credterea va fi una generala voi fi sus again. Anyway, chiar si cu aceste pierderi, in ultimii 8 ani am randament mediu anual 11,x%, cu tot cu bonds (Ro si US) care mi-au coborat randamentul. Inca 7-8 ani similari si ma pot bucura de banii acumulati cu o retragere safe de 4-5% anual. Studiaza mai mult despre asta, dar nu pe google, ci in carti de specialitate, insa nu din astea in voga fluturate de toti influencerii. Have fun si spor la bani

22/12/2022 la 11:34 AM

Relax, prin natura profesiei, stiu despre ce e vorba cu investitul inca de cand lumea nici nu stia ca exista bursa in Romania.

In primul rand, cei mai multi nu suntem investitori pe termen lung, ca de aia Radu scrie articole lunare. Daca era pe termen lung nu il interesa ce se intampla in piata in fiecare luna, corect? Bagi banii si te mai uiti peste 3-5 ani.

In al doilea rand, exista o vorba printre brokeri cum ca “orice speculatie nereusita se transforma in investitie pe termen lung”. Adica wishful thinking este un bias care nu trebuie ignorat.

Ce spui tu se aplica la variatii “normale” ale pietei, nu la conditiile extreme de volatilitate pe care le vedem in ultima perioada si care au drept cauza socuri externe (pandemie, razboi, criza energetica etc).

Tu inca mai esti in paradigma in care “pe termen lung totul creste”, numai ca s-ar putea ca paradigma asta sa-si fi trait traiul.

22/12/2022 la 3:22 PM

“De asta ‚Äúinvestitul‚Äù la bursa nu e pt toata lumea. De fapt, nu e pt majoritatea oamenilor”

Mareane, pentru ce categorii de oameni ar fi investitul la bursa? Nu întreb la mișto. In ce ar trebui sa investim?

22/12/2022 la 3:33 PM

Investitul la bursa e pentru profesionisti, dupa parerea mea.

Noi restul ar trebui sa folosim fonduri de investitii sau ETFs etc

Asta pt ca este f greu sa ai succes la bursa in mod consistent.

E nevoie nu numai de cunostinte, de informatii si de o strategie, dar in primul rand e nevoie sa fii detasat (fara bias-uri) si sa fii extrem de disciplinat. Iar asta e f greu, daca nu imposibil cand e vorba de banii tai.

Faptul ca ai cumparat o data si ai facut profit nu inseamna ca te pricepi, ci doar ca ai avut noroc.

22/12/2022 la 4:22 PM

uite un exemplu de bias din postul lui Marius

“Anyway, chiar si cu aceste pierderi, in ultimii 8 ani am randament mediu anual 11,x%”

Marius alege discretionar peioada pe care calculeaza randamentul pentru a estompa pierderile din ultima perioada. Anul trecut pe vremea asta, randamentul lui anual pe 7 ani era mult mai mare. Anul asta a pierdut considerabil dar pentru ca e natura umana sa toleram greu ideea de pierderi (loss aversion), este confortabil pentru el sa aleaga toata perioada ca sa se auto linisteasca ca e totusi pe plus.

Si atat timp cat e pe plus, va pastra pozitiile, chiar daca ele “sangereaza”. Si le va pastra si cand va fi pe zero, atunci va zice “dar macar nu am pierdere”. Si le va pastra si cand va avea pierdere, atunci va zice “lasa ca-si revin”. Etc etc

Asta inseamna sa nu fii detasat. Trebuie sa ai reguli de investire, care iti spun cand intri si cand iesi etc

23/12/2022 la 10:13 AM

Mai, noi chiar ii lăsăm acolo pe termen lung. În sensul în care avem încredere în companiile care ne-au rămas în portofoliu și la un moment dat vor fi din nou pe creștere. Da, a fost o greșeală poate ca nu i-am scos când a început sa scadă piața prima oară. Acum asta e, cred ca ar fi o greșeală sa ii scoatem acum când e piața la poate all time low.

Sunt de acord că ar fi fost mult mai relaxant sa investim în ceva gen S&P si fonduri de investiții și atât.

23/12/2022 la 11:48 AM

Chestia e ca acest “termen lung” trebuie definit de la inceput. E vorba de 3, de 5 ani, 10 sau 20? Adica e nevoie sa ai o strategie: de ce alegi acest termen si nu altul? Care sunt motivele pt care crezi ca in X ani actiunea respectiva se va aprecia? Etc etc

Daca nu e definit (cum fac majoritatea oamenilor) atunci nu se cheama “termen lung”, se cheama ca le tii in speranta ca la un moment dat o sa creasca. Adica wishful thinking.

Si cand o sa creasca, o sa le tii in continuare, ca o sa zici ca sunt pe plus, deci nu e motiv sa lichidez, le mai las poate cresc si mai mult. Si dupa aia o sa scada din nou, ca economia merge in cicluri. Si cand o sa scada, iar o sa zici ca le tii pe termen lung.

Si tot asa pana o sa ai nevoie de banii aia si atunci o sa vinzi la pretul care va fi atunci in piata, pret care s-ar putea sa fie sus sau jos, cum o fi norocul.

Deci asta nu inseamna ca investesti pe termen lung.

22/12/2022 la 8:59 AM

“ O clădire One de la Timpuri Noi stă practic abandonată de câteva luni. Mai e de finalizat ceva la acoperiș și la parter, dar n-am mai văzut nici un muncitor pe șantier de ceva vreme. Nu știu ce fac cei care au dat banii deja pentru apartamente acolo.”

Daca nu ma insel cladirea aia avea cu 2 etaje mai putin pana la stadiul de finisaje (implicit proiectul initial) dupa care au modificat autorizatia si au mai facut 2 etaje, poate d-aia. Din cate stiu, modificarea aia s-a facut dupa ce au obtinut si receptia cladirii in forma initiala, cu 2 etaje mai mica. Deci nu sunt chiar atat de amarati ci au facut ceva intentionat, practic au abuzat de o lege prost facuta.

22/12/2022 la 10:14 AM

De speriat partea cu bursa, mi-a mai taiat o bucata serioasa din gandurile ce le aveam sa investesc acolo (si tot asa, sa “las”, dar cred ca pe la -20% n-as mai putea…)

22/12/2022 la 11:44 AM

ia-o asa: daca Radu are acu -35%, tu daca investesti o sa ai 0%, daca mai scade, tu o sa ai -35% si radu -70% (simplificat la maxim). Cand ajunge el pe 0, tu o sa ai 35%.

22/12/2022 la 10:07 PM

Of, as povesti mai multe aici dar e greu pe platforma de blog de stat la povesti. Nu functioneaza asa, ca sa ajung la randamentele respective am inchis pozitii, am deschis altele, dar am si long investments, care sunt foarte bune de tinut. Ideea de portfoliu complet pasiv este vulnerabila de mult timp si necesita o administrare semi-activa. Pentru medium & long term ai nevoie de analiza fundamentala (Marean, stii sa o faci?), ai nevoie de resurse care se obtin cu abonamente platite catre diferite publicatii si platforme care pun la dispozitie detalii despre companii worldwide.

Pentru short term si investitii active ai mai multe tehnici, printre care analiza tehnica – Marean stii sa o faci? Daca nu, nu mai da sfaturi in domenii care nu iti sunt de interes.

Ca sa contrazic ce ai spus tu, si in 2020 eram pe rosu, pe urma nu am mai fost, 2021 a fost cu plus foarte mare, care a acoperit 2020 si m-a urcat mult peste. Pierderea de acum e YTD. Deci si atunci m-am pacalit ca o sa creasca, oare m-am pacalit in fiecare an care a fost pe minus, desi totalul e plus?

Daca se va schimba vreodata paradigma bursei nu stim. Cum nu stim nici daca paradigma real estate se va schimba sau a aurului sau a altor chestii. Pana cand se schimba, daca se va schimba vreodata, nu avem decat sa investim in ce se poate investi acum. Ce propui tu sa facem cu economiile? Ai o solutie safe? Da-mi 4-5 % peste inflatie safe si ma las de orice investitii. Ce sa vezi, nu exista.

O alta chestie: nu aleg perioada discretionar, aleg de cand am inceput investitiile la bursa.

Anyway, sanatate guys ca e the most important

23/12/2022 la 12:31 AM

Man, eu zic doar atat: in 2015, cand zici tu ca ai inceput sa investesti, DJIA vad ca era 17500 iar astazi este 33000.

Deci un ETF pe DJIA iti practic dubla banii in 7 ani, cam acelasi 11% randament anual cat zici ca ai tu.

Cu alte cuvinte, tu ai castigat bani pentru ca piata a crescut. Iar piata a crescut pentru ca bancile centrale au printat bani cu nemiluita. Adica este o bula cat casa.

Cu alte cuvinte, contributia ta la randamentul pe care il ai este neglijabila.

Iar analiza tehnica e o prostie, in general vorbind e un fel de horoscop. Iar ce nu e horoscop este oricum fructificat de algoritmii de high frequency trading inainte ca tu sa ai timp sa clipesti.

Si oricum, parca erai investitor pe termen lung, deci nu inteleg la ce iti foloseste analiza tehnica.

Cu analiza fundamentala, iar ma faci sa rad. In fine.

24/12/2022 la 2:22 AM

Eu v-am avertizat. :)

28/12/2022 la 11:15 PM

ti-ai mai verificat actiunile? ca azi multe s-au dus in cap rau de tot, inclusiv Tesla

25/01/2023 la 11:58 AM

Dupa ce ai vandut

https://i.postimg.cc/wvWtZhFL/2023-01-25-10-57-47.jpg