un blog de Radu Dumitru

un blog de Radu Dumitru

« Știri despre tehnologie – 20 iulie 2022

Mârlănii în trafic: pe contrasens în ditamai intersecția aproape de intrarea pe autostradă »

Ultimele 30 de zile au fost liniștite. Lucrurile par să se așeze undeva jos, dar măcar declinul pare să se fi oprit pe măsură ce lumea a acceptat situația actuală: criză, război, inflație șamd. Din fericire, inflația în SUA pare să se fi stabilizat, iar mulți indicatori au fost în continuare buni, ceea ce a oprit declinul de pe toate planurile.

Mi-e teamă că acest declin va reîncepe odată cu un val mare de noi cazuri de covid. China, cu politica ei de zero-covid și blocarea imediată a fabricilor și orașelor, are posibilitatea de a destabiliza multe piețe din această cauză.

Să le luăm pe rând.

Am găsit câțiva indicatori în contul meu eToro care arată bine evoluția recentă și îi voi include și în viitor în aceste articole. Portofoliul meu din eToro a evoluat astfel:

Cele mai profitabile dețineri ale mele sunt în continuare din food & beverages, adică în ordine Coca-Cola, Pepsi și McDonald’s. Se anunță o vară călduroasă, deci vânzările de răcoritoare ar trebui să meargă bine în întreaga lume. Probabil vor rămâne profitabile.

Acțiunile de tehnologie au stagnat și ele. Pentru mine, din cele mari rămân în continuare profitabile Google, MSFT și Apple. IBM este o surpriză plăcută. Am cumpărat la un dip pe la începutul anului, iar acum sunt spre +9%. IBM evoluează foarte greu, dar recent au făcut spin la o companie de soluții legacy în Kyndryl și ce a rămas cu numele IBM probabil va evolua mai bine în viitor (adică măcar nu în jos).

Google a trecut luni printr-un split 20 la 1, adică cine avea o acțiune are acum 20 de acțiuni, dar la preț de 20 de ori mai mic pentru fiecare. Se întâmplă destul de des astfel de lucruri. O consecință este că prețul mai mic per acțiune după split de obicei influențează cumpărarea lor, ceea ce ar putea fi un lucru bun.

Am vândut cu profit micuț (6%) niște acțiuni Tesla pe care le cumpărasem acum câteva luni la un dip. De ce? Pentru că am văzut știri despre cum fabrica din Berlin produce mult sub așteptări, prețurile mașinilor cresc, sunt ceva probleme și prin China. Nu mă aștept la rezultate bune la finalul acestui trimestru, așa că am văzut tot, aștept să se stabilizeze un pic situația și cumpăr la un alt dip. Momentan acțiunile cresc, dar nu-mi pasă, Tesla este genul de companie care are des și căderi.

Am cumpărat NVIDIA de o sumă modică.

Per total, sunt două forțe care trag în direcții opuse în această perioadă: declinul acțiunilor americane pare să se fi oprit, inflația s-a stabilizat și la ei, petrolul dă semne de stabilizare și poate chiar ușoară scădere, dolarul s-a întărit mult, iar americanii au cheltuit bani. Altfel spus, economia lor încă dă semne bune și asta ține și bursa pe un făgaș optimist.

De partea cealaltă, un nou val covid va însemna o nouă scădere a acțiunilor de travel și noi blocaje prin China. Mai mult, chinezii par a avea și probleme economice. Câțiva dezvoltatori imobiliari intră în insolvență. Câteva bănci nu au putut da oamenilor banii din conturi și poliția a intervenit în favoarea băncilor, dispersând violent protestatarii care își cereau economiile.

Rămâne de văzut care parte va trage mai puternic.

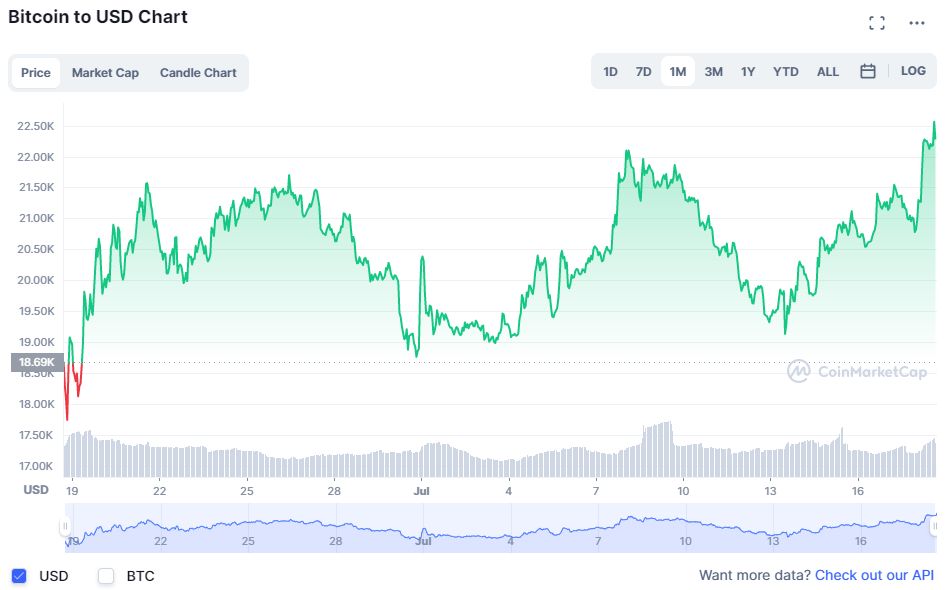

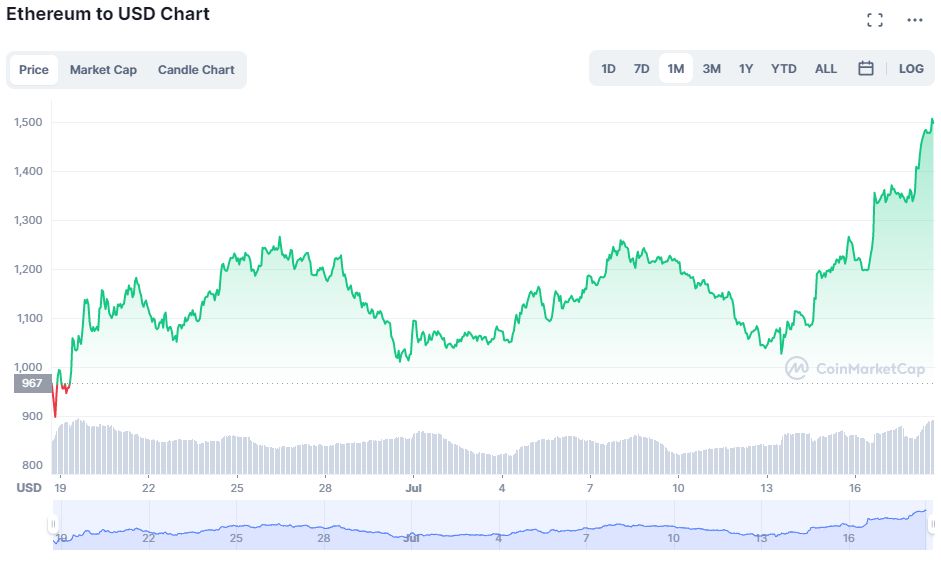

Bitcoin a crescut cu 10% față de valoarea la care se stabilizase acum vreo 2-3 săptămâni. Majoritatea creșterii a avut loc într-o singura zi. Ethereum, în aceeași zi, era la +30% față de acum 7 zile și, mai important, se tot aprecia în raport cu bitcoin-ul, semn că Ethereum nu vrea să mai varieze în același ritm și se încearcă o ușoară independență.

N-am căutat de ce, nu-mi pasă așa tare. Oricum, piața cripto este jos, posibil să scadă în continuare și cred că în acest an nu va mai fi vreun raliu semnificativ.

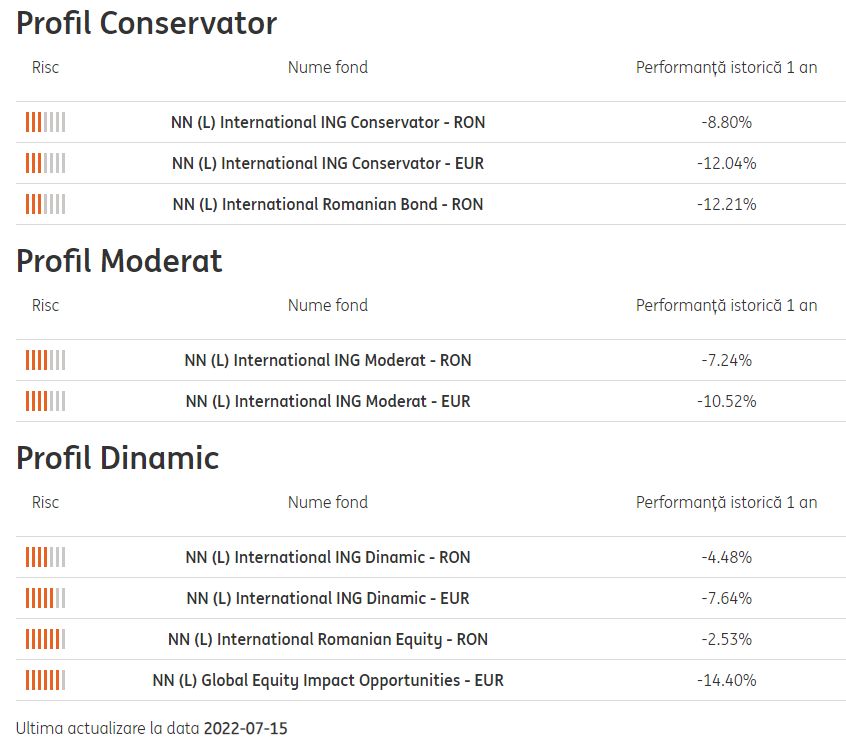

Ale mele au scăzut, ceea ce m-a surprins, având în vedere că aproape toate piețele au oscilat de fapt în sus. Dar na, fondurile oricum sunt pentru mine un instrument de termen mediu sau chiar lung.

Toate fondurile ING sunt pe minus în raport cu acum un an:

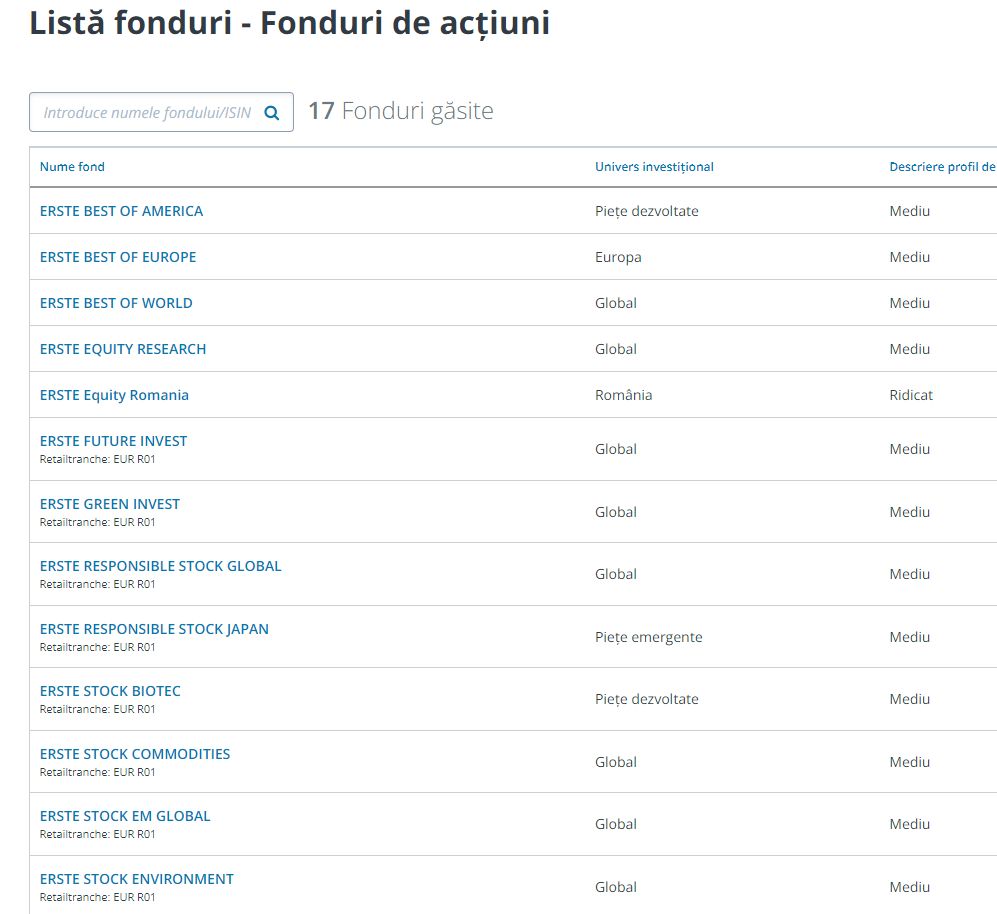

Analizez ideea de a vinde fondurile ING/NN și să mut banii într-unele de la BCR sau de fapt Erste. Îmi place mai mult diversitatea de acolo, de exemplu faptul că au de la început trei categorii, Fonduri de acțiuni, Fonduri de obligațiuni și Fonduri mixte. Apoi, au și mai multe fonduri și grupate cumva pe interese.

De exemplu, în Fonduri de acțiuni au un fond Best of America și altul Best of Europe. Au unul pentru green tehnologies, altul pentru biotech și diverse alte categorii.

Îmi place ideea de fond manageriat de altceva. Îi dai banii și, contra unui comision care mi se pare nesemnificativ față de potențialele câștiguri, se ocupă altcineva de supravegheat piețe, companii, dividende, IPO-uri, rapoarte financiare șamd. Asta este valabil la orice fond. Ce-mi place în cele Erste este că există o diversitate care îți permite totuși să alegi direcția în care crezi tu. Spre exemplu, poți investi în Biotech sau în Best of Europe dacă acolo consideri că vor fi câștiguri mari în viitor.

Ce mă deranjează este interfața foarte greoaie de pe site-ul respectiv. Pe ING văd dintr-o ochire fondurile, randamentul anual, îmi ia un click să descarc broșurile lor cu detalii suplimentare. Pe site-ul Erste este nevoie de mult mai multe clickuri, iar o comparație rapidă între randamente vs risc este practic imposibilă. Dar na, dacă aș muta niște bani acolo, probabil că întâi aș aduna eu datele într-un Excel și le-aș compara cum aș dori.

Am citit în ultima perioadă o singură analiză în domeniu, cea a lui Dragoș Dragoteanu de la Eurest Investment. Acesta spune că statul intervine și forțează o scădere cu 15% a prețului apartamentelor. Puteți citi aici editorialul respectiv.

Se referă la măsura despre care am scris în state of imobiliare de luna trecută despre cum guvernul micșorează pragul de TVA 5% de la 700.000 de lei la 600.000 de lei. Adică asta ar trebui să reducă prețul apartamentelor de la pragul de 140.000 de euro la 120.000 de euro.

Asta este o opinie bună și s-ar putea întâmpla așa. În practică, însă, să nu uităm că până la 31 decembrie 2021 TVA-ul de 5% se aplica până la un prag de 450.000 de lei, iar apartamente se vindeau cu prețuri mult mai mari de atât. Un bloc Roca, aici pe la Timpuri Noi, avea apartamente de 2 camere cu 150.000 de euro. Lângă el este acum în finalizare un bloc One care s-a dus pe la 160.000 de euro.

Altfel spus, prețurile erau chiar și pe vechiul prag. Prețurile vor rămâne mari câtă vreme apartamentele se vor cumpăra. Dacă clienții au în continuare curajul să facă un credit, îl vor face și pentru 140.000 de euro, nu doar pentru 120.000 de euro. Trebuie să apară o criză ceva mai profundă în România pentru a se opri semnificativ creditarea.

Mai este acolo un paragraf discutabil:

Cine pierde? Dezvoltorii lacomi, care au pompat preturile artificial, vor trebui acum sa le ajusteze, daca vor mai dori sa vanda aceleasi apartamente, mai ales in noile conditii de creditare, mult mai scumpe de la luna la luna. Pe potentialii cumparatori nu-i intereseaza deloc ca au crescut preturile materialelor de constructii, atata timp cat ei nu mai pot sa ia credite. Sau, daca totusi sunt eligibili, imprumuturile bancare au devenit costisitoare si prea riscante pentru romanul de rand, iar sumele oferite de banci s-au diminuat considerabil.

Chiar s-au diminuat?

Părerea mea este că inerția în imobiliare este atât de mare încât va mai trece ceva timp până să vedem efectul situației economice din prezent. Mă aștept însă ca apartamentele noi să fie tot scumpe și poate cele vechi să mai taie din preț. Vom vedea.

« Știri despre tehnologie – 20 iulie 2022

Mârlănii în trafic: pe contrasens în ditamai intersecția aproape de intrarea pe autostradă »

Vreți un avatar în comentarii? Mergeți pe gravatar.com (un serviciu Wordpress) și asociați o imagine cu adresa de email cu care comentați.

Dacă ați bifat să fiți anunțați prin email de noi comentarii sau posturi, veți primi inițial un email de confirmare. Dacă nu validați acolo alegerea, nu se va activa sistemul și după un timp nu veți mai primi nici alte emailuri

Comentariile nu se pot edita ulterior, așa că verificați ce ați scris. Dacă vreți să mai adăugați ceva, lăsați un nou comentariu.

Îți place blogul meu?

Apasă acest buton înainte de a cumpăra de la eMAG

și vei susține acest site.

![]()

Copyright © 2006 - 2022 nwradu blog.

Reproducerea textelor și a imaginilor ce-mi aparțin este posibilă numai în sistem "creative commons Attribution Non-Commercially Share-alike 3.0 CC BY-NC-SA".

Termene și condiții | Politica de confidențialitate | Politica de cookies

28 comentarii

20/07/2022 la 11:09 AM

8% din creditarea statului nu e bun?

20/07/2022 la 11:13 AM

Toate minusurile alea pe acolo … Profilul conservator cu o scadere mai mare decat cea de la profilul moderat. Macar la banii de la saltea nu vezi statisticile, simti doar cand mergi la magazine

21/07/2022 la 4:36 PM

Da, dar înainte de ian 2022 aveam +35% la unele fonduri și simțeam bine de tot asta.

20/07/2022 la 11:15 AM

“Părerea mea este că inerția în imobiliare este atât de mare încât va mai trece ceva timp până să vedem efectul situației economice din prezent. Mă aștept însă ca apartamentele noi să fie tot scumpe și poate cele vechi să mai taie din preț. Vom vedea.”

Am aceeasi parere contrarie cu a ta :) Uita-te cum s-a taiat turismul in Mamaia brusc, iar principalul motiv a fost ca preturile au luat-o razna. S-a taiat si la imobiliare puternic, ca nu s-a umplut internetul de articole platite chiar fara un motiv.

Cat despre blocurile noi, mai vorbim pe la anul pe vremea asta cand se termina cu subventia la gaze si curent. Am avut o casa de 100 mp utili, am vandut-o acum cativa ani, aveam centrala pe gaze. Daca ar pune tariful actual de piata (nu cel plafonat) as plati doar gazele vreo 3500-4000 de lei in lunile friguroase. La tariful reglementat cred ca ar fi vreo 1200.

Si cum toate blocurile noi au centrale, mai discutam cand se termina cu subventia daca se mai incadreaza lumea la credite sau nu se mai baga de frica. Cam asta e pretul distractiei:

https://www.economica.net/adevaratul-soc-pentru-finantele-romaniei-schema-de-plafonare-a-preturilor-la-energie-si-gaze-costa-guvenul-40-de-miliarde-de-lei-pana-la-finalul-anului-si-se-apropie-plata-rectificare-bugetara-luna_599700.html

20/07/2022 la 12:02 PM

Cei care au centrala pe gaze, si gazele sunt plafonate, sunt cazul fericit, pentru ca vor iesi din iarna cu niste costuri relativ decente. Dar sa vezi ce-i pe parte de peleti si centrale pe lemne. Imi spunea un amic mai deunazi c-a ajuns tona de peleti 2.200 de lei, dupa ce in urma cu 2 saptamani era 1.700. Asta-n timpul verii. El n-a luat la 1.700 pe ideea ca mai asteapta ca poate se ieftinesc, lol. La pretul asta ar avea nevoie de vreo 5 tone sa treaca iarna. Deci peste 10.000 de lei. Omul se va muta la bloc pe perioada iernii.

Pe partea de lemne un metru de lemn e vreo 350 de lei, dar deja am auzit persoane care au cumparat cu 400. E jale si aici. Altfel, inteleg ca Radu e optimist.

Cat despre costul plafonarii preturilor la gaze, energie electrica si combustibili, ei bine, nota de plata pe 9 luni se ridica la vreo 40 de miliarde de lei, sau 8 miliarde de euro. Adica vreo 3% din PIB. Adica fix cat era, pe vechi, deficitul bugetar pe-un an intreg.

Dar hey, sa ne pastram optimismul, ca sigur, sigur, lucrurile s-au linistit. :))

21/07/2022 la 8:02 AM

la costurile astea omul mai bine investește într-o mașină de făcut peleți

cartoane, rumeguș, coji de nucă, crengi și iese de mamă mamă

20/07/2022 la 11:17 AM

imobiliare – cine cumpara de 1-2 ani incoace cumpara in varful bulei. punct

ca mai dureaza inca 1-2 ani bula, se prea poate.

long term – 30-40 ani, bula probabil nu conteaza, dar si tu ai o singura viata, in care trebuie sa traiesti, nu sclav la banci.

si sa nu uitam, un credit pe 30 ani inseamna dublu pret la final.

20/07/2022 la 12:28 PM

“Îi dai banii și, contra unui comision care mi se pare nesemnificativ față de potențialele câștiguri”

Mai erau unii care cereau 30% comision și mințeau da POTI căștiga 300%. Comisionul e sigur, castigul e potential. Nesemnificativ e relativ, la ING comisionul e imens fata de alte locuri, gen de 10 ori mai mult. Tot nesemnificativ e?

20/07/2022 la 1:09 PM

si ce propui in locul creditului?

chirie – care e mai mare decat rata lunara la banca iar la sfarsitul vietii ramai cu nimic?

mutat in padure?

gasit sugar daddy/mummy?

20/07/2022 la 2:08 PM

Cand zici ca e chiria mai mare decat rata iei in calcul si costurile asociate cu proprietatea? Impozit, asigurare, mobila si electrocasnice (x2 sau x3, ca in aia 30 de ani de credit mai trebuie schimbate), 1-2 renovari?

20/07/2022 la 2:54 PM

impozit. lol.

20/07/2022 la 2:57 PM

@sorin – ok, ai ales sa citesti ce iti convine tie, fix prima jumatate a frazei. ce faci cand iesi la pensie? iti mai permiti chiria? se presupune ca pana atunci vei fi terminat cu ratele la banca. depinzi de copii?

21/07/2022 la 4:38 PM

Tu cât știi că ar fi comisionul la ING?

20/07/2022 la 11:20 AM

După criza din 2008-2009, piața a fost cel mai jos în anul 2015. Deci 6-7 ani după. Cunosc multă lume care așteaptă din 2018-2019 să îți cumpere un apartament pentru că auziseră că în 2020 o să fie o mare scădere pe imobiliare, că există o ciclicitate de vreo 10 ani privind recesiunile etc. Scăderea care va veni, probabil că va duce prețurile la nivel de 2020.

Pentru cei care așteaptă o situație ca în 2008, când piața imobiliară s-a prăbușit, trebuie să știe că diferențele sunt mult prea mari între acel moment și astăzi, ca lucrurile să se întâmple la fel.

Dacă aștepți să cumperi pentru locuit un apartament, nu ca o investiție, câteva mii de așteptarea scăderii prețurilor poate nu merită. Urmăream achiziția unui apartament cu 3 camere, într-un anumit complex. În 2020 apartamentele care ieșeau la vânzare erau 125 de mii. Recent, am văzut un apartament acolo cu 115. Zece mii de euro e o reducere importantă. Doar că dacă chiria din ultimii 2 ani a fost 400 de euro pe lună, faptul că am așteptat 2 ani să scadă prețul nu m-a ajutat prea mult, fără să mai iau în calcul inflația sau devalorizarea leului.

21/07/2022 la 4:39 PM

Gen eu.

20/07/2022 la 11:30 AM

Cu impactul fx cum stai? Eu am și +20% pentru un cont în euro, dar de acuma o sa fie nașpa, tot ce cumpăr de acuma pot sa am – 20% dacă revine dolarul la valoarea lui normala 🤔

21/07/2022 la 4:40 PM

Nu am. Am și un fond pe euro, dar nu stă strălucit acum.

20/07/2022 la 11:41 AM

Vezi ca fondurile manageuite iti iau comision si cand sunt pe minus. Daca calculezi “compounded comissions” pe perioade lungi, te iau durerile de cap. Trebuie sa fie foarte performant ca sa merite, si pe perioade mari de timp. Ceea ce statistic nu se intampla.

20/07/2022 la 11:56 AM

Inflatia in SUA s-a stabilizat? Pe bune? Cand CPI-ul e de 9,1%, desi estimarile erau la 8,7-8,8% asta inseamna ca s-a stabilizat? Sa vedem cum vor arata pietele, atat cea bursiera cat si cea crypto dupa 28. Adica ziua in care SUA vor oferi prima estimare vizavi de cresterea economica pe trimestrul II. Sansele sunt foarte, foarte mari sa fie pe minus. Ceea ce-ar insemna, ce sa vezi, un al doilea trimestru pe minus, deci recesiune.

Ce-i mai nasol n-a venit inca. Si asta pentru ca inflatia n-o poti opri decat prin somaj si o economie pe care o bagi in perfuzii. Toti cei care se amagesc ca se poate si altfel sunt naivi. Asa cum naivi erau si cei de la FED care, anul trecut, ne explicau cum ca inflatia e tranzitorie.

20/07/2022 la 4:15 PM

Radu, care e motivul pentru care investesti in fonduri si nu in etf-uri?

Comisionul fondurilor este extrem de semnificativ daca investesti regulat pe o perioada lunga de timp.

20/07/2022 la 7:50 PM

Subscriu, practic arunci cu bani in niste manageri de fonduri, care statistic vorbind niciodata nu reusesc sa bata piata.

Daca vrei fonduri ia-ti ETF-uri, ai SP500, ai MSCI World sau orice segment vrei tu.

Vezi pe justetf, gasesti orice, nu pun link ca intru in moderare.

Also, pe XTB n-ai comisioane la rulaj pana in 100k euro pe luna, poti avea cont in euro sau dolari, easy peasy; si cel mai important, sunt actiuni/ETF-uri cu detinere, nu ca la al’de etoro si altii :)

21/07/2022 la 4:42 PM

@Marius M: am zis mai sus. La fonduri se ocupă unii să vândă când trebuie la maxim, să cumpere la dip șamd. Sunt oameni specialiști care toata ziua se uită pe burse și piețe.

Să cumperi un ETF e treabă de fire and forget și poate peste niște ani scoți niște bani în plus. Sunt însă ferm convins că scoți mai mult din fonduri.

Acestea fiind spuse, am și ETFs în eToro. Am învestit în multe direcții, dar am început cu fondurile prin 2018 și am vândut majoritatea când am cumpărat apartamentul, cu profit bunicel, dar mai am vreo 2 rămase.

21/07/2022 la 10:09 PM

@Radu Eu nu as fi asa de ferm convins. M-am uitat pe randamentele in ultimii 10 ani la câteva fonduri de la NN și nu bat un VWCE, ce sa mai zicem de S&P500.

Cât despre comision, 2.3% anual de la NN, la 30 de ani cu 1000 de lei pe luna DCA îți mananca aprox 35%-40% din randamentul total.

20/07/2022 la 4:50 PM

Nu e musai. Merge si doar cu un DAE% sanatos cu 2 cifre la credit. Daca trebuie sa dai echivalentul a 14,000 de euro pe an inapoi la un credit de 140,000 poate te mai gandesti, ca cu 1000 de euro / luna stai in chirie probabil mai bine decat in blocul Roca, banuiesc eu.

21/07/2022 la 4:43 PM

Sunt mulți factori de luat în calcul. Mulți se gândesc la emigrare peste vreun an sau doi și nu vor credit aici, preferă chirie ca să se mute mai aproape de locul de muncă dacă mâine își mută sediul din pipera în berceni șamd. E o piață mare, cu loc pentru toate tipurile de preferințe.

21/07/2022 la 11:26 AM

Racoritoarele se vor consuma daca oamenii vor iesi la terasa sa le bea si vor avea bani sa plateasca factura la curentul electric ca sa le raceasca.

BCR, cea mai comunista banca, nu recomand nici un fel de interactiune cu ei. Si-au etalat principiile de curand prin abordarea fata de Buhnici.

21/07/2022 la 4:44 PM

Fondurile sunt direct la Erste :D

21/07/2022 la 10:36 PM

Si eu ma uitam, la fel ca tine, sa trec de la fondurile ing la cele de la bcr. Daca mai faci ceva analize, n-ar strica niste articole pe tema asta