un blog de Radu Dumitru

un blog de Radu Dumitru

Sunt clientul a trei bănci, Banca Transilvania, Raiffeisen și ING. Cu toate trei am avut în ultima luna probleme pe care nu le pot caracteriza decât ca ridicole.

La BT am un cont pe care eu sunt titular și acest cont are două carduri de credit atașate: unul pe numele meu și unul pe numele Matildei. Cum ar fi, cheltuim amândoi din același cont.

Repet, deci, că sa fie clar : Matilda are card cu numele ei trecut pe el, un Visa Gold sau ceva așa, cu numărul ei de telefon înregistrat la bancă, un card care până acum a funcționat perfect.

Și recent eu mi-am schimbat telefonul și Matilda l-a luat pe cel vechi al meu. A încercat să-și înroleze cardul în aplicația BT Pay de plăți cu mobilul. Dădea eroare.

Sună Matilda la bancă și i se spune: “ah da, s-a făcut cândva o modificare pentru securitatea clienților. Acum doar titularul de cont poate înregistra un singur card în BT Pay și pe un singur dispozitiv mobil”. “-Bine, dar titularul are cardul său, pe numele său, eu am cardul meu, pe numele meu, și vreau să-l pun în telefonul meu.” “-Ne pare rau, nu se poate!”

Și asta e treaba. Cum ar fi, ai card la BT cu numele tău pe el, dar nu poți folosi serviciile bănci, servicii pe care de altfel le plătim lunar.

I-am zis Matildei să facă sesizare și să vorbească cu vreun manager. O sesizare făcută pe email a primit tot un răspuns din acesta stil copy-paste de genul “din motive de securitate, acum doar un singur card poate fi înregistrat pe un singur telefon și aia e treaba”.

Ideea este proastă din multe puncte de vedere. În primul rând, securitatea banilor nu se poate face prin limitarea la absurd a serviciilor oferite. Dacă mâine poliția vă spune “interzicem cetățenilor să mai iasă din casă, că pe stradă sunt pericole!”, probabil ați spune “nu mai bine lucrați la micșorarea pericolelor din stradă?”. Cam așa și aici cu banca. Ce mai urmează, să elimine complet cardurile și plățile online, în loc să investească în soluții de securitate și analiză fraudelor?

Ideea mai este stupidă și pentru că trăim într-o lume multi-device. Poate am două telefoane și vreau să pun BT Pay cu același card în ambele. Poate am un copil și vreau să-i pun și în telefonul acestuia cardul meu de credit, că măcar așa pot vedea pe ce cheltuie bani.

Dar nu merge la BT. Un singur card pe un singur telefon, cel al titularului de cont.

Așa că Matilda a făcut singurul lucru posibil: și-a înrolat cardul în Google Pay, căruia nu-i pasă cine-i titular pe cont, ci doar să ai datele cardului, și face plăți prin Google Pay. Good job, Banca Transilvania!

De fapt mint, că înrolarea în Google Pay nu este atât de simplă. Banca emițătoare a cardului trebuie să fie de acord cu asta. În cazul Matildei, BT nu i-a permis să înroleze cardul ei în aplicația băncii, dar i-a trimis imediat SMS-ul cu cod de confirmare pentru înrolarea aceluiași card în aplicația lui Google. Securitate de top!

Și merge așa. Recent s-a lovit de altă problemă. Nu poate face niște plăți online pentru că 3D Secure trebuie validat din aplicația BT Pay, iar la Matilda nu funcționează. Cică trebuie să sune în call-center pentru a schimba opțiunea cu una clasică cu SMS sau ceva așa, dar Matilda nu poate suna. Încearcă să-și încarce cartela telefonică, nu poate face plata online, dar nu are nici credit ca să sune la BT.

Pentru asta însă nu dau vina pe BT. Mă rog de ani de zile de Matilda să treacă la abonament ca să scape de astfel de probleme cu pre-pay-ul, dar nu vrea.

La Raiffeisen am alt card de credit pe care îl țin doar ca backup. Mai este și folosit pentru plata unor servicii (PayPal, niște reclame Facebook etc), așa că lunar se trag bani din el, iar lunar eu îi pun la loc.

Uneori uit să fac asta. Recent m-a sunat o domnișoară ce m-a întrebat pe un ton ușor agresiv când voi da banii înapoi, că am depășit termenul de plată al cardului. I-am spus că am uitat, o să fac a doua zi transferul. M-a întrebat cum voi face plata. Am răspuns că transfer bancar din altă bancă. Mi-a spus că deci va dura două zile și că mă notează acolo în sistem că peste 2 zile dau banii înapoi, să nu depășesc termenul! Am avut senzația că vor veni recuperatorii după mine dacă îl depășesc.

Anyway, nu asta e problema. Am dat să intru întâi în Internet Banking-ul Raiffeisen ca să aflu ce sumă am de pus la loc. La Raiffeisen nu folosesc mobile banking, ci doar varianta de desktop. Acolo loginul se face cu username și cu un cod de 6 cifre generat de o aplicația de mobil numită Smart Token.

Întrucât am schimbat telefonul mobil, nu aveam Smart Token configurat. Instalez aplicația și… Smart Token îmi cere activare din aplicația Smart Mobile a Raiffeisen.

Instalez aplicația Smart Mobile și aceasta îmi cere user și parolă. Eu n-am mai băgat user și parolă de ani buni la Raiffeisen, nici nu știam ce să fac. Așa că am sunat în call-center și, după vreo 8 minute de așteptare (operatorii erau angajați în alte conversații, dar apelul meu era foarte important), îmi răspunde o domnișoară.

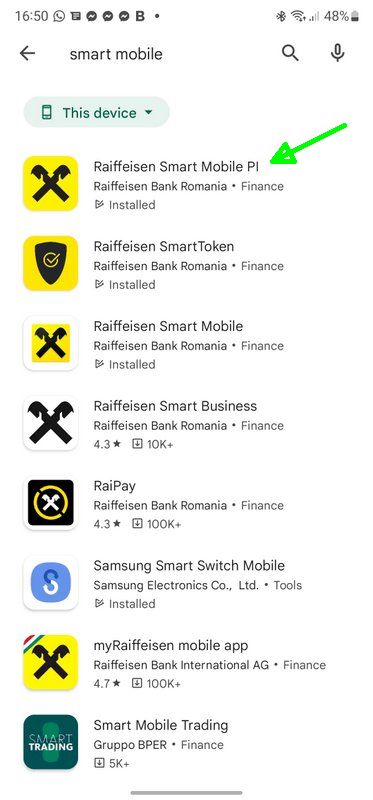

Îi spun ce-am făcut. Îmi zice “ah, da, n-ați instalat aplicația Smart Mobile corectă. Trebuie să instalați Smart Mobile PF”.

Mă gândesc că, dacă aplicația Smart Mobile nu mai este utilizată, de ce nu au retras-o din Google Play? Nu contează, dau search acolo chiar în timp ce vorbeam la telefon după “smart mobile” și găsesc două variante. Prima este cea instalată de mine în mod eronat, a doua se numește Smart Mobile PI.

Îi spun domnișoarei că nu găsesc Smart Mobile PI, ci doar Smart Mobile PF. Îmi răspunde: “da, cea PI este de fapt PF, pe aceea o vreți”.

S-a dovedit după un click că PI înseamnă Private Individuals. Aplicația Raiffeisen pentru români are numele în engleză. Și pun pariu că în procedurile interne de call-center și probabil în tot jargonul din interiorul băncii i se spune Smart Mobile PF, dar oficial are numele Smart Mobile PI, pentru că o confuzie în plus nu strică niciodată.

În fine, instalez Smart Mobile PI și urmez procedura de autentificare de acolo, ghidat pas cu pas de domnișoara de la call-center. Mai ascultam ce îmi spunea ea în telefon, mai apăsam apoi ceva pe ecran prin aplicația Smart Mobile PI nu PF.

Unul dintre pași cere un cod pe care banca mi l-a trimis prin SMS. Vine SMS-ul, îl văd ca notificare. Aplicația nu știe să preia singură codul din SMS, ca altele. Codul era ceva de genul RrwpYm26ls. Din aplicația de SMS nu-i chiar ușor să dai copy/paste doar la un cuvânt. Până la urmă l-am scris manual, cu atenție și o mulțime de schimbări pe telefon de la o aplicație la alta. UX!

Apoi banca îmi trimite un email și trebuia să apăs Activează în acel email. Întrucât aveam telefon la ureche și computerul deschis în față, intru în email de pe acesta, apăs pe Activează și… dă eroare. Îi spun domnișoarei la telefon că a dat eroare. Îmi zice: “-Păi, ați deschis emailul pe dispozitivul pe care încercați să activați Smart Token”.

Nu, că nu scria că trebuie să fac așa ceva. Am computerul deschis în față mea, că încerc să intru în Raiffeisen Online varianta desktop, iar pe telefon sunt într-un apel. Eh, trebuia de pe mobil. Până la urmă se activează.

A nu se înțelege că am ceva cu domnișoara de la call-center. A știut exact ce probleme am, m-a ajutat pas cu pas să le rezolv, se pricepea bine. Dar întreg sistemul, de la nume de aplicații și până la pașii de urmat, e făcut de cineva care nu l-a testat din perspectiva de client care vrea doar să rezolve rapid o problemă înainte să vină recuperatorii băncii după el.

Am transferat banii pe cardul de credit. Vreo 3 zile mai târziu primesc un SMS de genul “Nu uita că ai promis că ne vei da banii înapoi! Dacă ai făcut deja plata, ignoră acest mesaj!” Da boss, am făcut-o deja, hold your horses.

Eh, cu ING n-am pățit nimic dubios în această lună.

Acolo este dubios permanent! Glumesc. I-am pus și pe ei însă aici pentru a vă spune că anumite ciudățenii ale ING sunt în continuare acolo.

De exemplu, atât în Homebank cât și în ING Business (le folosesc pe ambele, la ING am de peste 10 ani contul de business) se folosește punctul ca separator de zecimale, adică scrii 22.5 lei, nu 22,5 lei ca în română. Zici că am fi americani.

M-am obișnuit însă rapid și cu ING Business după trecerea la acest program. Nu-i perfect, dar îmi fac treaba rapid cu el și asta contează până la urmă. Singurul lucru de care mă pot plânge este că acum extrasele de cont sunt disponibile doar în format PDF, nu și Excel, iar mie îmi plăceau cele Excel din motive de workflow personal.

Vreți un avatar în comentarii? Mergeți pe gravatar.com (un serviciu Wordpress) și asociați o imagine cu adresa de email cu care comentați.

Dacă ați bifat să fiți anunțați prin email de noi comentarii sau posturi, veți primi inițial un email de confirmare. Dacă nu validați acolo alegerea, nu se va activa sistemul și după un timp nu veți mai primi nici alte emailuri

Comentariile nu se pot edita ulterior, așa că verificați ce ați scris. Dacă vreți să mai adăugați ceva, lăsați un nou comentariu.

Îți place blogul meu?

Apasă acest buton înainte de a cumpăra de la eMAG

și vei susține acest site.

![]()

Copyright © 2006 - 2022 nwradu blog.

Reproducerea textelor și a imaginilor ce-mi aparțin este posibilă numai în sistem "creative commons Attribution Non-Commercially Share-alike 3.0 CC BY-NC-SA".

Termene și condiții | Politica de confidențialitate | Politica de cookies

64 comentarii

30/03/2022 la 6:53 AM

Pentru ce folosesti tu Raiffeisen , eu folosesc Orange Money . Toata platile automate se trag de acolo si stiu aproximativ cat trebuie sa fie lunar . Daca cineva incearca ceva dubios nu are decat sa o faca , nu sunt bani decat cam cat trebuie pe el . Mi-am zis sa fie mai putine banci si riscuri de comisioane sa fie scazut .

30/03/2022 la 7:03 AM

La Raiff e mișto și pentru persoane juridice cu aplicația. Intru pe app store, instalez, nu merge, sun la bancă „aaa, aia nu e aplicația bună, e alta – aveți două pentru persoane juridice – Da – De ce? – Păi una e numai pentru anumiți clienți și cealaltă e cea care funcționează – Și aia doar pentru anumiți clienți funcționează – Nu – Și de ce o țineți acolo? – Păi o să funcționeze mai încolo”

30/03/2022 la 7:47 AM

Ai fost super norocos ca ai asteptat doar 8 minunte pentru a intra in “legatura directa” cu cineva de la Raiffeisen. Personal am un average de 34 de minute si cand intr-un final imi raspunde cineva din call center ma simt vinovat ca am sunat. Au oamenii aia o sila si te trateaza intr-un fel de ai vrea sa arunci cardul la gunoi.

30/03/2022 la 7:54 AM

Una buna cu Raiffeisen e ca au inchis toate caseriile. Ca sa depui sau sa retragi euro ai doar un singur ATM in tot Iasiul.

30/03/2022 la 8:32 AM

Recomand sa nu stati mai mult de 5 minute niciodata cand supanati la o companie de servicii. Daca in 4-5 minute nu raspunde nimeni, mai bine inchideti si sunati iar. De cele mai multe ori se aloca alt slot de asteptare si sunt sanse mai mari sa raspunda.

Mi-a zis recent cineva ca a stat 48 de minute la telefon asteptand sa raspunda un consultant Enel!

30/03/2022 la 8:50 AM

Ai spus ca vrei sa ii pui copilului tău cardul tău. Ma amuza. Prietene, gândește-te ca banca își ia masuri de precauție. Tupe urma poți da banca în judecata zicând ca copilul ți-a furat cardul și a făcut diferite cheltuieli. Asta înseamnă procese. Sunt bănci care oferă posibilitatea ca copilul sa aibă pe numele lui un card, depinde de varsta copilului. Numai tâmpenii scrii… Numai bine!

30/03/2022 la 6:38 PM

Cum aș putea da eu în judecată banca pentru că mi-a furat copilul cardul? Îi pot da în judecată și dacă mi-a zgâriat cineva mașina?

30/03/2022 la 9:27 AM

Nu exista sloturi de asteptare, astea sunt povesti. Posibil sa fi stat cineva mult in asteptare daca a sunat in perioada de emitere facturi. La Enel, ca si la ceilalti furnizori, au fost ceva intarzieri lunile trecute pentru ca s-a complicat emiterea facturii din cauza formulelor de calcul pentru compensarea energiei electrice.

30/03/2022 la 7:50 AM

Pățania/pataniile suferite sunt și ale noastre sau vor fi. Așa că, trebuie sa fii pedepsit ( ce ai putea păți daca nu faci….). E la modă azi.

30/03/2022 la 7:55 AM

BRD. Aplicatie YouBrd. Vrei sa instalezi, crezi ca-i simplu, ca o poti face singur? Noooo. Poti face asta doar la banca. Tre sa verifice un gîgă de-al lor ceva….nu stiu ce. Si merge doar pe un singur divais. Schimbi divaisu….iar drum la banca. Stupid.

La BT macar mi-am instalat singur aplicatiile, n-a fost nevoie sa merg la banca.

La toate bancile exista ceva care sa te sictireasca.

30/03/2022 la 8:50 AM

“YOU Brd” poate fi activata fără contact cu banca, este suficient nr de telefon înregistrat la banca, am făcut-o eu în decembrie anul trecut. Insa pentru persoana juridica merge doar vechea aplicație, “My Brd mobile” pt care trebuie obligatoriu mers la banca, nu se poate prin call-center.

30/03/2022 la 9:56 AM

Blackskull are dreptate, YouBRD te trimite acum la banca. Acum cateva luni mergea sa te loghezi cu nr de telefon, acum nu mai merge. Probabil din cauza ca, doamne ajuta, s-a terminat pandemia. D-aia am renuntat sa imi schimb telefonul, migrasem toate aplicatiile, conturi si parole, pana m-am lovit de BRD. Am ramas la vechiul telefon.

A fost misto la astia si rebrandingul, cand MY brd a devenit YOU brd. Smart choice, initial am crezut ca e mail de phishing cand m-au anuntat [oricum, din motive obscure, mailul pe adresa mea de munca a ajuns in junk], m-am convins ca e pe bune cand n-a mai mers vechea aplicatie. Incurcate sunt caile bancilor.

30/03/2022 la 11:40 AM

@ipo: asa o fi cu activarea acum, eu am făcut-o în decembrie pt ca am resetat telefonul.

Nu e rebranding de aplicație, ambele aplicații exista, le am eu active acum. Conturile de persoane juridice nu pot fi utilizate decât cu My Brd.

30/03/2022 la 4:54 PM

Duminica asta am fost la brd ca sa-i instalez aplicatia lu’ mama. Mama care este o persoana greu deplasabila. Asta dupa ce am incercat de acasa, am sunat la banca, am facut pe dreacu-n 4. Degeaba. Raspuns: doar la banca. Am luat batrana la plimbare pana la banca. Ca tre’ sa fie fizic prezent titularu. Am intrebat pa baiatu d-acolo : DE CE?. Raspuns: asa e la noi.

30/03/2022 la 8:00 AM

La ING e cu punct separator pe mobil, dar cu virgulă pe PC. Mind blown, știu. Le-am atras atenția. E tipul de detaliu care poate duce la transferuri greșite.

30/03/2022 la 9:44 AM

De obicei e in functie de ce regiune setezi tu pe pc.

Aka daca stau pe romania folosesc “.”, daca am pc-ul setat pe us folosesc “,”. sau invers :)). Telefoanele se pun default pe ro, pc-ul il pun default la language pe us, si modific ulterior, daca mai tin minte.

30/03/2022 la 8:15 AM

Azi dimineata ma trezesc cu o tranzactie de 3.42 lei in ING, la o firma care vinde piese VW… in Australia. Dat mail la ING, astept raspuns, eu nu tin minte sa fi facut vreo comanda.

Instalatul aplicatiei ING pe mobil a fost usor de fiecare data cand am schimbat telefonul. Reactivat plata NFC, si asta a fost simplu.

Mai peste mana de gasit platile salvate, dar in versiuni mai recente au imbunatatit asta, sunt in Favorite si l-au bagat mai in fata pe ecran.

30/03/2022 la 8:29 AM

Cardul Visa Gold poate sa aiba niste setari de securitate mai stricte, pentru ca este card pentru oameni bogati. Poate de aceea au aparut probleme la BT.

30/03/2022 la 8:43 AM

Nu chiar, exista altele pentru oameni bogati.

30/03/2022 la 8:47 AM

@Kopa_Kopa “card pentru oameni bogati”

De pe site-ul BT:

Condiții de acordare

– Venit minim de 4000 de lei.

– Este necesar să ai vechimea de cel puțin 3 luni la locul actual de muncă.

Nu stiu care sunt cardurile pentru oameni bogati, dar pentru oamenii cu ceva banuti este de exemplu Mastercard World Elite, unde iti trebuia macar 50.000 euro in depozite.

30/03/2022 la 1:13 PM

Nu are treaba Gold cu setarile mai stricte. Eu am cerut card VISA classic de la Unicredit si undeva intre cererea mea si ce au cerut ei mai departe, cel classic s-a transformat in Gold.

Am ceva acces in lounge (nu am intrat acolo ever) si asigurare de calatorie cu el, in rest nu vad ceva in plus. Costa 200 de lei pe an, sau 0 daca ai salariul la banca aceea.

Alea de oameni bogati sunt American Express, daca iei unul in mana iti dai seama ca e ceva mai interesant.

30/03/2022 la 9:56 PM

Nu are setari mai stricte. La fel am patit si eu cu un Mastercard normal. Am incercat sa inrolez in BT Pay un card emis pe numele meu, dar cu alt titular de cont. Trimitea SMS de confirmare pe telefonul titularului de cont. OK, l-am sunat pe titular, am primit codul din SMS trimis pe telefonul lui, dar apoi nu ma lasa aplicatia sa introduc codul din SMS pt ca nu era citit automat din mesajele telefonului meu. Am sunat la BT, known issue. La fiecare plata online cu acel card trebuie sa-mi amintesc parola 3D secure, ca in anii 2000.

30/03/2022 la 8:45 AM

ING sunt din păcate un dezastru scapat de sub control.

După probleme penibile cu pierderea actelor la actualizarea datelor, nu au spus că au pierdut acte și mi-au declanșat procedura de închidere a contului etc.

Hai că am rezolvat când a ajuns la urechile mele dar când a avut mama frauda pe card și au încercat să o convingă telefonic (și pe mine separat apoi, și i-am înregistrat pentru îmbunătățirea calității!!!) că își va primi banii înapoi DUPĂ ce ii recuperează și ei, am cedat și am înțeles că nu mai pot lucra cu ei. Evident în scris, când le-am citat propriile condiții și contractul, au fost de acord și au scos banii. Însă faptul că două conversații de call center, CARE SUNT SCRIPTED, au mers la fel în direcția înșelării clientului… e un semn foarte prost.

31/03/2022 la 10:21 PM

ING a devenit o jena cu pretentii de vreo 8 ani incoace. Am fost client la ei din 2004, se miscau ok, erau eficienti, sistemele mergeau bine, costurile ok. Apoi cand toata piata a inceput sa se trezeasca la digitalizare ei au incercat sa urce inca doua trepte deasupra tuturor, s-au sufocat si au inceput problemele. Systems down ca la ING nu mai experimentasem pana atunci si nici de atunci incolo la bancile cu care am mai lucrat. Cand mi-au cerut de inca 3 ori datele actualizate sub amenintarea inchiderii conturilor, date pe care eu le actualizasem deja d3mult in aplicatie la primirea informarii pe mail, am zis ca tot ce e bun nu dureaza la nesfarsit si trebuie schimbat. Am inchis conturile in agentie unde am stat 1.5 ore pentru ca Dra nu.putea procesa cererea de inchidere pt ca…datele nu erau (si nu.puteau fi) actualizate…ceva problema de sistem. Am facut formalitatile pe hartie ca in 1995 si am plecat cu asigurarile Drei ca in 3-4 zile lucratoare voi primi confirmare automata de inchidere conturi. A venit dupa aproape 6 luni. ING? what a joke!

BT, o banca cu servicii, sisteme, proceduri, costuri si comportament de anii ’90. Cu greu gasesti diferente intre ei si CEC. Avoid at all cost!

Raiffeisen si Unicredit ceva mai ok. Dupa standardul romanesc unde stacheta e la n8velul bordurii.

Exista si o explicatie: in general bancile umplu organigramele de pr*sti la majoritatea nivelurilor. Pentru ca: you pay peanuts you get monkeys you make use of abuse with your customers and take home the big profits.

Asa ca atentie mare cu bancile romanesti si expect failures cand va e lumea mai draga

30/03/2022 la 8:54 AM

Am patit si eu la fel cu BT, au expirat cardurile in ianuarie, am mers la bancă sa ridicam noile carduri (al meu si al sotiei) si cand sa intrduc noul card, ciciu. Am mers din nou la banca ca sa aflam defapt ca doar titularul poate si pe un singur telefon. Mai am putin si plec tin tara asta definitiv si atunci vom inchide toate conturile din Romania. Bay, bay Romania

30/03/2022 la 8:57 AM

Sunt de parere ca limitarea celor se la BT nu este tocmai legala in contextul in care platesti un serviciu de care nu poti beneficia. O reclamatie la ANPC cred ca ii va ajuta in a acorda o atentie mai sporita in cazul situatiei tale.

30/03/2022 la 6:38 PM

Va fi următoarea etapă, momentan Matilda se mai conversează din când în când cu ei pe email întrebându-i cum poate valida plățile 3D Secure dacă BT Pay nu-i funcționează.

30/03/2022 la 9:23 AM

Eu sunt mulțumit de Unicredit. Au și ei minusurile lor(perioada de mentenanța tot weekendul dar măcar e anunțată din timp, etc) dar măcar nu văd erori. Am ambele aplicații bussines și normala de mulți ani și sunt receptivi la feedback. La finalul unui an am fost sunat de un manager(așa s-a prezentat) pentru a detalia unul din punctele, din feedback, care mi l-as dori implementat in aplicația mobile.

Cel mai tare m-a deranjează Banca Transilvania care nu pot sa scap de ei. De fiecare data când merg sa fac o operațiune la ei la ghișeu, îmi spun sa merg la ghișeul alăturat sa îmi fac update la buletin in sistemul lor. Și eu de fiecare data le zic ca datele mele personale nu au ce caută in posesia lor întrucât am renunțat la serviciile lor. Angajatul de la ghișeu îmi spune apoi ca trebuie sa depun o cerere ca sa ma scoată din sistem, lucru care l-am făcut de vreo 3 ori fără rezultat…probabil când o sa am timp mai mult o sa fac o plângere pt GDPR.

30/03/2022 la 9:49 AM

Dan, orice banca iti cere un buletin daca faci diverse operatiuni la ei, gen transferuri bancare, chiar daca nu esti client. Banii trebuie sa aiba o sursa in sistemul bancar.

30/03/2022 la 11:32 AM

De accord! Știu asta și o înțeleg perfect. Atunci când fac tranzacții la orice banca mi se solicita buletinul care va rămâne legat de tranzacție…Doar ca BT îmi solicita mai mult de atât. Întrucât am fost clientul lor, vor sa îmi păstreze datele in continuare; nu doar buletin(CNP) ci și adresa, număr de telefon, etc. Plus ca primesc in continuare telefoane si sms’uri promoționale de la ei deși am specificat clar ca vreau sa nu mai apar in baza lor de date. Nu cred ca asta e ok… Și mi-a recunoscut si directorul de sucursala ultima data când am cerut explicații; mi-a promis ca se va rezolva, dar sunt sigur ca data viitoare o sa am același discuție…

30/03/2022 la 9:27 AM

O intrebare.daca ati inrolat cardul BT in Gpay puteti primi si extrasul de cont in GPay ?

30/03/2022 la 6:39 PM

Nu știu, eu mi-l generez din internet banking.

30/03/2022 la 9:42 AM

Je suis Matilda, nici eu nu trec pe abonament, sunt cartelar Orange din 2006 (din 2001 eram cartelar Connex) and that’s the way it’s gonna be.

30/03/2022 la 10:19 AM

De ce? Ce avantaje ai la cartela?

30/03/2022 la 11:10 AM

Pretul e unul din motive. Platesc 5 euro lunar(vodafone). Daca nu incarc am 7 zile de gratie(primesc creditul in avans). Telefonul il schimb la aproximativ 4 ani..pentru mine nu vad avantajele unui abonament.

30/03/2022 la 2:12 PM

Fix ce a spus și Alin: schimb telefonul la 4 – 5 ani iar cu 10EUR lunar am 600 de minute internațional, nu există/nu a existat abonament cu oferta asta la Orange. E ceva la Vodafone dar aria de acoperire/viteza datelor la Orange mi se pare excelentă.

30/03/2022 la 9:44 AM

Incerc de patru zile sa cumpar titluri de stat de la BT, dar mi se spune ca nu le functioneaza sistemul. Adevarat?

30/03/2022 la 9:47 AM

Pe mine m-a sunat un robot de la R ultima data.

Ceva gen “Aveti o suma restanta de xx, cat timp va ia sa o transferati” si apoi “va rog sa confirmati ca o sa o transferati”. Ceva pe acolo.

30/03/2022 la 4:19 PM

Andrei ești sigur? Eu plătesc 10 euro la abonament și am pare cam ce zici tu acolo.

Pana in data de 30/03/2022 ora 13:47 mai aveati: 600 min intl UE, 19.86 GB net nat, din MB nationali mai ai 6.72 GB net disponibil in roaming SEE, Net inclus pt Retele Sociale, internet national nelimitat, min si SMS nat si roam SEE nelimitat, costul suplimentar era 0 EUR

30/03/2022 la 10:23 AM

La BT trebuia sa actualizez datele mamei care e nedeplasabila. Zic sa o fac on line. 7 poze cu buletinul am facut, exact la fel. A 7 a plecat spre ei. Vine mesaj, ca nu poate fi citit buletinul. Poza perfecta fara blitz cu lumina naturala.

Alta cu ing. Am avut contul blocat ca nu am updatat telefonul la varianta noua. Telefonul oricum era cam plin la memorie, dar nici nu ma dau i vant dupa actualizari. Asa ca m-am incapatanat. Dar m-au blocat.

Cel busines din 17 febr, l-am pus pe alt device…acela nu mai are presalvate texte gen salar…sau cvf.

Sa nu zic ca nu mai propune conturi din vechiul format.

Ca iti vine sa treci cash…sa nu ai treaba cu bancile.

30/03/2022 la 6:39 PM

They run a tight business, cum se zice :))

30/03/2022 la 11:01 AM

Am o întrebare pentru cei care folosiți aplicațiile BT sau ING.

Există implementată în aplicație posibilitatea generării (și a citirii, desigur) unui cod de plată?

Codul de plată e un cod QR care are înscrise în el suma și contul beneficiar.

Opțiunea asta o folosesc foarte des cu aplicația Unicredit.

30/03/2022 la 11:05 AM

Nevasta are Raiffeisen și tot timpul are problema cu aplicația, că sunt două și una nu merge. Apoi, din aia care merge, trebuie să-ți arate un tutorial cum sa activezi pe telefon, că intuitiv in nici un caz nu merge, nu găsești meniul ăla din care sa activezi. Și treaba e că sunt obișnuit cu tot felul de moduri ciudate și meniuri neintuitive, ei bine, Raiffeisen reușește să depășească limitele intuiției umane. Pentru oameni fără abilități de utilizare a unei aplicatii pe mobil chestia asta este echivalentă cu nefunctionarea serviciului bancar. Luna viitoare schimbă banca.

30/03/2022 la 11:10 AM

E normal. Solutia corecta e sa deschizi “joint account”, adica un cont comun cu 2 titulari. Nu stiu daca in Romania se poate, nu prea am auzit, dar in strainataturi e destul de comun. Nu am asa ceva dar stiu ca se poate. Faptul ca oferi un card unei persoane nu o face titular.

E corect ce spui, eu insa ma bucur, ca am excelul pe setari regionale americane de pe vremea cand il piratam si n-o sa il schimb prea curand in romaneste. Dar daca as fi contabil, sau as crea documente legale, presupun ca ar trebui.

E un gunoi, nu ca nu e perfect. Cand vad mizeria aia mi-e rusine sa spun ca lucrez in IT.

Cand ma intreaba cineva ce meserie am, il intreb la ce banca are cont inainte sa-i raspund. Daca zice ING, ii spun ca sunt femeie de serviciu.

Homebank e OK si era ok cand era si pentru business.

E cauza pentru care caut alta banca de business, de cand m-am mutat pe aplicatia noua beau si plang.

30/03/2022 la 12:31 PM

Catalinix: Dar poate nu vreau joint account, de ce trebuie sa ma obligi pentru asta? cardul e pe numele ei, titular asta ar trebui sa insemne, ca folosesti cardul care are numele tau pentru servicii financiare in numele tau, ca de aia banca a fost bucuroasa sa mai emita un card, sa existe mai multi cheltuitori pe contul ala de credit. Joint account… nici nu stiu daca exista asa ceva pentru cont de credit, dar e bine ca recomanzi si ti se pare normal ceva ce nu folosesti.

30/03/2022 la 11:36 AM

Sunt client Raiffeisen si e destul de iritant cand nu-ti mai functioneaza aplicatia ca trebuie sa reinstalezi o varianta noua sau iti cere sa schimbi codul la smart token, cu putina rabdare reusim ca suntem mai tineri. Problema e la parinti, ca daca nu ii ajutam noi n-au nici o sansa sa rezolve ceva.

Funny story: acum vreo 2-3 ani mergeam sa schimb bani la o agentie BT din apropriere, pana cand s-a desfiintat si am mers la alta din zona. Dupa ce am asteptat vreo 20 min sa termine “operatoarea” doi clienti din fata mea, cand am ajunj la ghiseu (m-am simtit ca la posta romana) am asteptat 5 min sa tasteze aiurea sa-mi spuna intr-un final ca nu poate sa-mi schimbe bani daca nu am cont la ei. I-am explicat duduiei ca la cealalta agentie schimbam fara probleme, raspunsul a fost ca astea sunt regulile si gata. Concluzia = am pierdut 30 min din viata din cauza unor incompetenti. De atunci mi-am spus “trebuie sa fii masochist sa ai cont la astia” si dupa ce am plecat de acolo am sunat o cunostinta care lucreaza la ei sa-i spun in ce minunatie de banca lucreaza.

Raspunsul lui: pai tu nu stiai, la noi e mai rau ca la stat cu procedurile si regulile.

30/03/2022 la 11:49 AM

Raiffeisen au cel mai halucinant mod de lucru cu aplicatiile, tokenurile, codurile, SMS-urile si mailurile lor. Din pacate ma simt “fortat” sa fiu client la ei ca are eMag parteneriat cu cardurile lor de credit, si eu cumpar mult de la eMag. Cand mi-am facut cardul, eram la banca si faceam toti pasii descrisi de Radu, cu mailuri, cu SMS-uri, tokene, aplicatii, si ii spuneam angajatei de acolo ca nu e posibil ca un sistem sa fie atat de izbitor de complicat si a zis si ea ca e absolut oribil.

Aplicatia ING este plina de probleme si tot este cu 1000 de ani progres in fata bazaconiilor de la Raiffeisen.

30/03/2022 la 11:53 AM

“Mă rog de ani de zile de Matilda să treacă la abonament ca să scape de astfel de probleme cu pre-pay-ul, dar nu vrea.”

Dupa 16 ani de abonament Orange am trecut pe Yoxo, beneficii de cartela cu plata automata, ca la abonament.

30/03/2022 la 12:07 PM

Acum pot și eu sa râd de experiența Smart Mobile !

Acum crezut că sunt eu de vină, dar chiar cred că aplicația s-ar putea numi, mai corect, Stupid Token !

Era să sparg telefonul, într-o seară în care mă grăbeam!

Acum, însă, merge.

Doamne ajuta la actualizări!

30/03/2022 la 6:40 PM

Stupid Token is the best :))

30/03/2022 la 12:17 PM

Am impresia că toate problemele ar fi lipsit dacă se făcea o actualizare de date! Adică dacă oficial știa Banca că este schimbat numărul de telefon. Nu știu cum e la alții, poți să ai o noua poveste că cea de sus, dar la ING se face din aplicație, de pe telefon fara drum la banca sau telefon in calm center. Dar mai bine că nu ai făcut așa pentru că nu ar mai fi existat povestea :)

30/03/2022 la 6:40 PM

Te referi la Matilda? Nu a schimbat numărul de telefon, ci dispozitivul în sine.

30/03/2022 la 12:34 PM

Cu asemenea neplaceri pe piata, intreb ca un cunoscator al pietei din strainatate si nu din ro: nu exista o procedura simpla de mutat la alta banca? Cumva ca portarea numarului de telefon? fara sa mai anunti tu cei care fac plati in contul tau ca tre sa schimbe platile la alt cont… Eu sint nemultumit ca mi-a expirat bateria la token si transivlania nu are o alta solutie decit sa vin la ei. Mai dificil cind is 2000 de kilometri intre noi…

30/03/2022 la 2:10 PM

E o diferență mare intre titular și utilizator autorizat.Titularul ți-a dat drept de folosire card (plasticul e pe numele tau) dar nu ești titular cont – cred totuși că au o problema tehnica în legătură cu plățile online(ar trebui să poată autoriza plati cu acel plastic utilizatorul autorizat)

30/03/2022 la 3:31 PM

vezi sa nu-ti fi verificat unii cardul. Asta inseamna ca ai fost expus. Eu am patit la fel pe un card virtual Revolut. Intai mici tranzactii de 1-2 Ron apoi in 2-3 zile avalansa de cumparaturi. Evident ca am sters cardul din secunda 2 insa primeam notificarile la tranzactiile esuate.

30/03/2022 la 5:25 PM

Eu nu inteleg de ce aveti nevoie de atatea aplicatii.. bagi datele cardului pe unde platesti, de ce am nevoie de o aplicatie?. In plus, faci un card special de cumparaturi pe care nu pui sume mari.

30/03/2022 la 6:49 PM

Eu am contul la ABN Amro. Totul merge perfect, sunt foarte mulțumit de bancă și de aplicații.

Nu vând nimic, voiam doar să mă laud.

30/03/2022 la 9:07 PM

“Mă rog de ani de zile de Matilda să treacă la abonament ca să scape de astfel de probleme cu pre-pay-ul, dar nu vrea.”

Și abonamentul nu trebuie plătit lunar, așa cum plătești prepay-ul?! Prepay care nu trebuie plătit lunar; eu încarc în contul meu MyOrange o sumă de bani suficientă ca să am de unde să plătesc unele taxe de parcare, de pod sau de unde să se reactiveze automat opțiunea aleasă.

Cum trebuie să nu uiți să plătești abonamentul, același lucru e valabil și la prepay. Și viceversa. Ok, ai direct debit și se plătește automat abonamentul, am explicat cum poți să te asiguri că ai fonduri suficiente pt plata prepay.

31/03/2022 la 10:09 AM

Asta pana cand te trezesti ca extraoptiunea de 5 euro pe care o aveai activa a fost retrasa fara sa fii anuntat, si tot consumul de date, apeluri, SMS-uri se platesc din creditul ala incarcat de tine, si iti dai seama numai cand incerci sa dai un telefon si cica nu ai credit suficient pentru ca cei 30 de euro s-au topit rapid. Patit cu fiu-meu.

30/03/2022 la 10:57 PM

Din ING Business se pot scoate în Excel ca „istoric” pe perioada care te interesează/ Și sunt Excel pe bune, nu mizeria care era la homebank cu poze de semnături, poze cu logo, coloane unite aiurea.

30/03/2022 la 11:55 PM

pentru problema Matildei cu BT, exista cea mai eleganta soluție, anume Curve, dă-i o șansă și nu vei regreta 😅

31/03/2022 la 8:13 AM

Celor de la ING le-am reclamat de mai multe ori să schimbe tastatura din qwerty în numerică atunci când introduci CVV la portarea banilor dintr-o bancă în alta. Toate CVV,cvc sunt doar numerice dar ei nu vor să înțeleagă așa că lasă tastatura qwerty doar ca să te mai chinui puțin

01/04/2022 la 6:00 PM

Visa infinite. Parca 100.000 euro sau 200.000 euro venit personal. Atenție venit , nu bani aflați in cont. Dacă nu ai un business serios nu ai nicio sansa.

12/04/2022 la 12:01 PM

Salutare,

exista posibilitatea de a face un card virtual pentru un copil?

Adica sa i-l pun pe telefon ca sa il foloseasca?

Este vreo banca sau Revolut ceva care sa permita sa inrolez cardul meu pe telefonul altcuiva?