un blog de Radu Dumitru

un blog de Radu Dumitru

« Știri despre tehnologie – 16 octombrie 2018

Nu vă ambalați, nu s-a schimbat nimic la adunările publice și nevoia de a le declara »

16 Oct 2018 ·

GÂNDURI ·

Se vorbește mult despre educație financiară și managementul banilor în ultima vreme. Poate ați văzut că, din toate emisiunile mele cu Matilda, cea în care vorbeam despre cum ne organizăm cu banii a strâns cele mai multe comentarii, majoritatea cu idei utile. Am reținut de acolo una legată de un expense manager, revin altădată cu subiectul acesta.

Un articol din Economica spune că 4 din 10 românii spun că au cunoștințe foarte slabe sau mediocre. Doar 17% se consideră foarte buni în acest domeniu și, sincer să fiu, cred că exagerează.

Problema este că în școală se face foarte puțină educație financiară (este materie opțională, trebuie să-și înscrie părinții copiii acolo, iar puțini fac asta), deși trăim în lumea în care creditele reprezintă, pentru majoritatea oamenilor, singura metodă disponibilă pentru a achiziționa ceva costisitor. Cu treaba asta în minte, oricine ar trebui să știe măcar acele câteva noțiuni de bază legate de dobândă, overdraft, gestiunea cheltuielilor, planificarea unui buget șamd.

Din păcate, școala românească este cum este, iar educația financiară o face, în prezent, doar mediul privat. M-am jucat un pic cu jocul despre care scrie în articol, Știi cu banii, un joc online stil monopoly, cu premii, la care am avut acces cu două zile înainte de lansarea oficială. Eu mă consider cunoscător în domeniu, probabil parte din cei 17%, așa că se explică scorul mare pe care l-am făcut acolo.

Știu că poate părea copilăresc prin probele la care te supune, dar jocul vine cu informații bune atunci când te uiți dincolo de formă. Într-un punct am aflat ce este un bear market (surprinzător, nu are legătură cu vânzarea de urși), într-altul piața emergentă, în altele te încuie precum în proba de spânzurătoare de mai jos:

O probă în special mi s-a părut amuzantă, cea cu întrebarea de mai jos privind DAE, dobânda actuală efectivă:

Amuzant pentru că aici, legat de DAE, am eșuat eu lamentabil.

Acum câteva luni, citind un raport bancar ce tot arunca în stânga și dreapta cu DAE, m-am gândit să aflu cum se calculează acest indicator.

Știam la ce folosește—este o metodă simplă de a compara credite pe aceeași perioadă de timp— dar voiam să-l înțeleg cu adevărat, inginerește (mă rog, financiarește), să înțeleg ce-l mână în luptă și ce planuri de viitor are. Pățesc uneori asta, îmi este deturnată atenția atunci când studiez ceva și ajung să studiez încă două-trei chestiuni, dar eu mă simt câștigat per total.

Din păcate, cu DAE n-am câștigat nimic în afară de frustrări. Sunt o mulțime de articole pe Google despre ce este DAE, dar nici unul nu explică frumos, în termeni omenești, ce este acesta, ci doar cum se folosește. Ți se spune “de exemplu, pentru un credit de 10.000 de euro cu dobândă anuală de 12%, luat pe 5 ani și cu un comision inițial de 7%, DAE este 14%”. Bine, dar cum l-ați calculat? Că din exprimare pare a fi o treabă simplă, țac-pac.

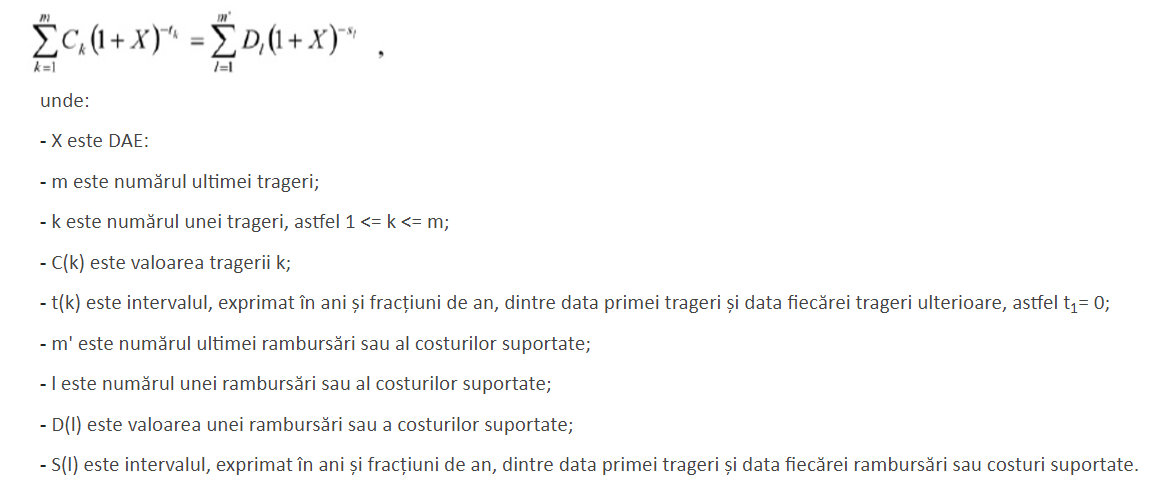

Am ajuns, în cele din urmă, la OUG 50/2010 prin care termenul a fost încetățenit oficial la noi. Acolo este formula de calcul a DAE. Iat-o mai jos:

unde X este DAE. Exact, DAE se calculează după o formulă cu sumă algebrică în care DAE apare în mijloc.

Nu glumesc. Am fost uimit că nu se face și vreo integrală pe acolo. Și, apropo, Ordonanța e scrisă în text slab formatat pe portalul oficial al justiției. Acel caracter ^ semnifică “la puterea”, adică formula scrisă ceva mai corect este următoarea:

Este cu m și m prim, puteri negative și intervalul dintre “data primei trageri și data fiecărei rambursări”.

Simplu, nu?

Nu. Mă întreb cât de complicat era totul înainte de introducerea conceptului DAE, dacă acesta a venit pentru a îmbunătăți vechiul sistem.

Domeniul financiar nu-i unul simplu. Sper ca într-un viitor nu foarte îndepărtat să vedem și în școală ore de educație financiară, dar până atunci noroc cu Internetul.

Scorul meu după prima zi din Știi cu banii este, apropo, progres 8/100, bani în cont 2.570 lei. Putea fi și mai mult, că n-am înțeles bine anumite jocuri, dar depășiți asta și vorbim după aceea. Premiile sunt 500 de lei săptămânal și 10.000 de lei marele premiu, așa că voi merge până la capăt și sper să am noroc. Puteți participa și voi, desigur, pe acel site.

« Știri despre tehnologie – 16 octombrie 2018

Nu vă ambalați, nu s-a schimbat nimic la adunările publice și nevoia de a le declara »

Vreți un avatar în comentarii? Mergeți pe gravatar.com (un serviciu Wordpress) și asociați o imagine cu adresa de email cu care comentați.

Dacă ați bifat să fiți anunțați prin email de noi comentarii sau posturi, veți primi inițial un email de confirmare. Dacă nu validați acolo alegerea, nu se va activa sistemul și după un timp nu veți mai primi nici alte emailuri

Comentariile nu se pot edita ulterior, așa că verificați ce ați scris. Dacă vreți să mai adăugați ceva, lăsați un nou comentariu.

Îți place blogul meu?

Apasă acest buton înainte de a cumpăra de la eMAG

și vei susține acest site.

![]()

Copyright © 2006 - 2018 nwradu blog.

Reproducerea textelor și a imaginilor ce-mi aparțin este posibilă numai în sistem "creative commons Attribution Non-Commercially Share-alike 3.0 CC BY-NC-SA".

Termene și condiții | Politica de confidențialitate | Politica de cookies

22 comentarii

16/10/2018 la 12:18 PM

Domeniul financiar mie mi se pare e că e intenţionat complicat, pentru a fi foarte dificil de aflat cât te costă de fapt toate lucrurile astea.

Dacă cineva ar zice, pentru 100k, o să plăteşti 300k în 30 de ani, câţi ar mai scoate credit? Aşa, când auzi 5% pe an, sună bine.

Apoi mai avem şi dobânda variablă, care de fapt e o metodă diplomatică de a spune că toate riscurile sunt pe cel ce împrumută, iar banca nu-şi asumă nici un risc. Orice fluctuaţie e dată mai departe prin dobânda variablă spre client.

Restul par detalii făcute să mascheze sau să justifice chestiile astea cât mai bine.

Nu sunt contra credite sau contra bănci, din contră, sunt doar contra reclamei înşelătoare şi a nu spune omului la ce se înhamă prin metode cât mai creative.

16/10/2018 la 12:58 PM

Nu știu ce să zic. Am fost odată să fac un calcul pentru un credit, mi-au dat un tabel în care scria exact cât am de plătit în fiecare lună din respectivii ani, cu total, cu tot ce trebuie.

Problema este la informarea prealabilă. Ar trebui să fie mai ușor de înțeles totul, nu să te duci la un astfel de calcul pentru a afla exact ce te așteaptă.

Iar pe termen lung, trebuie înțelese un pic chestiunile legate de ROBOR, dobândă variabilă, influența valutei șamd. Aici este cel mai dificil.

16/10/2018 la 1:23 PM

E vorba de bani … cum ai vrea să fie? ingineria/programarea/medicina etc sunt mai simple?

Și eu mai cred ca e o confuzie aici, vorbim de domeniul financiar dar defapt ne lovim de promovarea/marketingul produselor financiare. Normal ca băncile/IFN-urile trebuie să “împacheteze” toate mizeriile ca să le poată vinde și să facă profit. Ca orice altă companie care vinde (aproape) orice.

16/10/2018 la 12:40 PM

dar depășiți asta și vorbim după aceea.

Bine, bos, ne dam batuti.

16/10/2018 la 12:41 PM

Doamne, cat de greu merge site-ul ala…

16/10/2018 la 1:26 PM

Provident- cand ti-a ramas prea multa lună la sfarsitul banilor. :D

16/10/2018 la 2:03 PM

Educație financiară și puțină politică am prins din Emisiunile lui Moise Guran pe vremea când avea emisiune la Digi24.

Vă mai amintiți de emisiunile lui Silviu Brucan sau de cele ale lui Ilie Șerbănescu ?

For fun, despre banci și împrumuturi: https://youtu.be/v8mn6jqGjqs

16/10/2018 la 2:12 PM

Face sens, pentru ca integralele si derivatele au fost inventate pentru a calcula dobanzile la banca.

Din pacate minunatul sistem de invatamant romanesc au uitat sa ne spuna si care e scopul lor si macar o aplicatie practica la care sunt utile.

Sa zicem ca ai 100.000 lei in banca si 1% dobanda pe an. Cati lei o sa ai peste 100 de ani?

(Indiciu: nu 200.000. Calculul e simplu doar in primul an.

In anul 2 o sa ai deja 101.000 lei in cont, si se va calcula dobanda de 1% din 101.000, adica 1010.

Vei avea in cont 101.000 + 1010 = 102.010)

Daca stii integrale calculul pe 100 de ani e o joaca.

16/10/2018 la 2:24 PM

Eu ma intreb cum de nu toti cititorii acestui blog au facut macar liceul. Desi asta este problema de gimnaziu, totusi (se chema “dobanda la dobanda”, parca).

Si n-are treaba cu integralele, este o ridicare la putere acolo: 100000 * 1.01^100

16/10/2018 la 2:30 PM

Nu ti se explica utilitatea la nimic. Tie ti s-a dat problema aceea, altora nu.

Odata am intrebat un profesor la ce folosesc integralele si a ramas blocat. N-a stiut sa gaseasca nici un caz de utilitate a lor.

16/10/2018 la 2:58 PM

Era robot.

În liceu se spune puțin despre utilizarea lor, dar apoi, în facultate, am utilizat integrale sau derivate în aproape orice aplicație practică, indiferent că vorbim de transmisiuni de semnale, compresie audio video șamd.

Aproape orice domeniu al ingineriei le utilizează.

16/10/2018 la 2:54 PM

Asteptam si educatia financiara de la Sile Camataru. Mare diferenta intre ei si provident nu e.

16/10/2018 la 3:19 PM

Provident a investit și in blogosfera de la noi, de exemplu Zoso și Cetin au câteva Advertoriale pentru aceasta companie de împrumut.

Referitor la bănci, îmi amintesc ca băncile amenințau ca pleacă din România când in Parlament s-a discutat despre abuzurile celor din sistemul bancar.

Între timp, cele mai profitabile bănci din Europa sunt cele din România: digi24.ro/stiri/economie/finante-economie/cele-mai-profitabile-banci-din-europa-sunt-in-romania-761243

16/10/2018 la 3:15 PM

e simplu cu DAE, nivelul de matematica implicat este cam de clasa a 9-a

dupa cum a zis mc gregor mai sus, dobanda pe care o ai dupa n ani daca depui 100 de lei la banca la o dobanda de d% pe an, si nu scoti nimic pe parcurs,

este 100*(1+d)^n

asta este asa zisa “formula dobanzii compuse”

acum, poti sa pui si intrebarea inversa, respectiv cat tre sa pun la banca azi ca sa am 100 de lei peste n ani,

raspunsul este 100/(1+d)^n care se mai scrie si 100*(1+d)^(-n) se se numeste “valoarea prezenta a unui cash flow de 100 peste n ani, la o dobanda de d)

de aici vine exponentul

poti sa faci perioada oricat de mica, de aia in teoria financiara se foloseste dobanda instantanee (n->0) si formulele devin “e la x” si respectiv “e la minus x”

v-am zis, analiza matematica de clasa a 11-a.

e, la un credit chestia e ca nu e un singur cash flow ca mai sus, ci mai multe (ratele de la credit) si valoarea prezenta devine o suma de cash flow-uri, fiecare cu indexul lui temporal

acum, problema era ca la un credit bancile incaseaza pe langa dobanda si diverse comisioane, mai degraba netransparente si greu de comparat intre banci

dar pe om il intereseaza: domnle, cat platesc de fapt dobanda daca bancile ar fi oneste si nu ar ascunde costuri de natura dobanzii sub numele de “comisioane”

si asa a aparut DAE, la care important este cuvantul “efectiva”, pentru ca banca iti zice ca dobanda e 10%, dar daca adaugi taxe si comisioane, e ca si cum ti-ar lua dobanda de 30% (si nici un comision)

calculul efectiv se face asa:

– intr-o parte, ai situatia in care nu ai plati decat dobanda (adica calculata cu DAE) la credit

– in parte ailalta, ai situatia reala, adica fiecare cash flow pe care il platesti de fapt, fie ca e rata sau comision anual sau taxa etc

in fine, nu am timp sa recitesc, poate ca de fapt nu e asa simplu :)

16/10/2018 la 4:34 PM

Educatia mea financiara imi spune ca n-ar trebui niciodata sa iau un imprumut in 48 de ore. Dar, hei, nici eu n-am pus P in comentariu.

16/10/2018 la 6:52 PM

Am si eu o intrebare destul de directa, asa ca sa nu mor lipsit de cultura. Hai doua, daca se poate.

Mai inainte de asta, apreciez ca te-ai straduit sa scrii advertorialul intr-un mod cat mai diplomat, mai ocolitor si mai stiintific posibil, evitand pe cat posibil orice legatura cu brandul Provident, cum si platforma asta incerca s-o evite, ca presupun ca de aia au facut-o asa miica, in footer.

Dar acum sincer, ai printre cititorii blogului un numar statistic relevant dintre cei care-s potentiali clienti Provident? Adica unii carora sa te adresezi.

Doi, cam cati dintre cititori crezi ca sunt anti-Provident si cam cum te astepti sa reactioneze cand dau ei clicuri acolo si vad provident? Eu unu’ chiar am luat-o naiv asa cum ai scris-o, am ajuns la ei pe pagina, am vazut ca vor sa ma inregistrez si imi era cam lene, dar am zis ca pun bookmark si ma uit diseara. Dupa care am vazut logo-ul si am inchis pagina, ca nu vreau sa le fac nici macar trafic alora.

*Nu am pretentia sa-ti spun tie despre ce sa scrii, sau nu sau cum sa iti castigi banii, la tine pe pagina, lol.

Nici nu-s vreo mironosita sa cred ca oamenii ar trebui sa se comporte asa cum mi-i imaginez eu ideal, de aia te intreb – nu inteleg tehnic, sau stiintific logica unui asemenea articol. Pe alte site-uri imi e oarecum clar, dar cumva aveam impresia ca publicul Provident si publicul de aici fac parte din multimi care nu prea se intersecteaza. Ma insel?

16/10/2018 la 7:05 PM

Bravo Cătălin. Fix asta gândeam și eu.

Când spun Provident primul lucru la care mă gândesc este: “cuie-n testicule”.

16/10/2018 la 7:41 PM

Eu unul nu apreciez ca a scris advertorialul asa incat sa nu reiasa ca e reclama, ca eu am consumat timp scriind explicatia de mai sus, sperand ca o sa foloseasca cuiva, si nu mi-am dat seama ca e reclama

Si in general nu apreciez cand blogger bu marcheaza cu P textele publicitare, incercand sa-si pacaleasca cititorii. Plus ca nu inteleg dr ce ai face-o, ca doar nu e nici o rusine.

Dar asta e o problema mai veche la Radu, deci na.

16/10/2018 la 7:56 PM

Vad ca zoso a pus P la articolul despre Provident publicat zilele astea.

Urat, Radule.

16/10/2018 la 8:31 PM

Cătălin a răspuns mai pe larg și mai diplimat decât mine.

Ca sa completez eu. Asta e pentru proștii care vin din Google și pentru proasta de la sm din agenție, care îi îmbârligă pe proștii de la mk de la client. Și proști suntem noi, că ne batem capul.

20/10/2018 la 6:27 PM

Big like Pentru comment Catalinx! N-o puteam spune mai bine!

17/10/2018 la 2:02 PM

Mac Gregor, nu te cred ca ai intrebat un profesor si el n-a stiut. Asta e o prostie scoasa de tine din burta nestiintei. Cand afirmi ca nu exista aplicatii pentru o chestie pe care nu o intelegi, nu faci altceva decat sa-ti afirmi ignoranta si sa te mai si lauzi. Ingineria se bazeaza pe derivata si integrala. Orice fenomen fizic poate fi descris prin ecuatii diferentiale sau sisteme de ecuatii diferentiale. Cand nu intelegi ceva, ar fi bine sa incerci sa intelegi, sau sa lasi pe cei care se pricep sa-si dea cu parerea, nicidecum sa iei in ras si sa negi ca ar fi posibil acel ceva neinteles de tine.

Daca ne-am intalni cu extraterestrii, integrala si derivata ar fi primele chestiuni matematice care ne-ar dovedi inteligenta ca specie.