un blog de Radu Dumitru

un blog de Radu Dumitru

►► canalele mele de YouTube: youtube.com/RaduDumitru (personal) și youtube.com/NwraduBlog (tech) ◄◄

12 Sep 2019 ·

ING mi-a trimis un email privind directiva PSD2 a Uniunii Europene privind serviciile de plăți și modificările ce urmează a fi implementate din 14 septembrie 2019. Directiva aceasta este bună și va modifica în bine interacțiunea clienților cu băncile, obligându-le să-și îmbunătățească serviciile, dar vine și cu câteva condiții noi în ce privește procesul propriu-zis de plată.

Am mai explicat cândva: directiva obligă băncile să dea acces unor părți terțe la conturile tale bancare, dacă tu dorești și ceri asta, rupând practic monopolul pe care-l au băncile asupra banilor tăi aflați în conturile lor.

De ce ați vrea o aplicație 3rd party în locul celei oficiale? Pentru că băncile se mișcă foarte greu și îmbunătățesc lent serviciile oferite, în special cele IT. Un exemplu bun ar putea porni de la Revolut, a căror aplicație de telefon este apreciată pentru diverse funcții precum împărțirea cheltuielilor pe categorii, trimis ușor de bani către prieteni, cumpărarea automată a asigurărilor de călătorie șamd. Poate că aplicația oficială a băncii voastre nu face astfel de lucruri, dar una 3rd party, construită de alții mai inspirați, face acestea și mai multe.

Sau poate că aveți conturi la trei bănci și vreți să le vedeți pe toate la un loc, iar băncile nu vă vor oferi niciodată asta. Puteți folosi o aplicație 3rd party, însă, care poate extrage informațiile necesare din fiecare bancă și vi le poate oferi bine grupate. Domeniul fintech, financial technology, este despre aplicații inovatoare în diverse astfel de moduri.

O analogie bună ar fi că, în loc să utilizați aplicația oficială a RATB-ului pentru a vă orienta prin oraș, utilizați Google Maps, care s-a integrat cândva cu RATB, preia de acolo informațiile despre trasee și le oferă într-o interfață mai bună, alături de alte funcții utile.

Nu mă întrebați despre astfel de aplicații bancare. Încă nu există pentru România, dar în străinătate astfel de aplicații există de mulți ani și au câștigat cote de piață importante, de obicei în defavoarea celor oficiale ale băncilor. Am auzit că prin țările nordice aplicația unei anumite bănci era atât de bună încât o utilizau și clienții altor bănci, avantajați de faptul că legile naționale obligau banca să dea acces concurenței, dacă le cereai asta.

PSD2 aduce o astfel de interoperabilitate și deschidere la nivelul întregii Uniuni Europene.

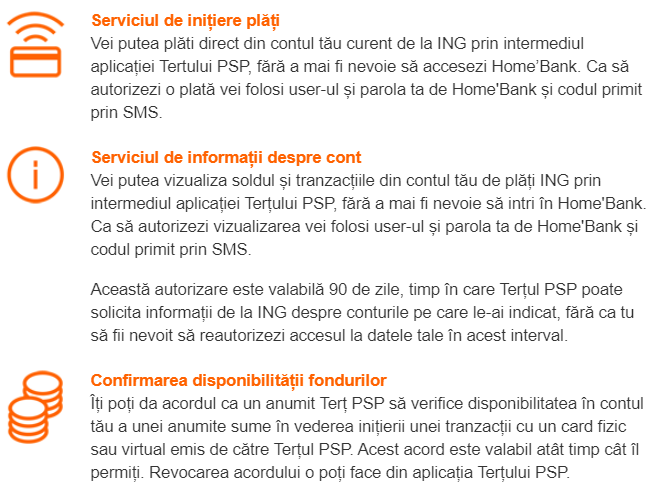

ING m-a anunțat că voi putea permite accesul unui terț la trei tipuri de servicii:

Practic, cam toate serviciile de bază ale unei bănci. Bănuiesc că și alte bănci ar trebui să vă anunțe de ceva similar.

PSD2 a dorit și să crească securitatea plăților în general și face asta cu niște condiții mai dure privind modurile de plată, inclusiv când utilizați cardul bancar din prezent, fără vreo legătură cu cele discutate mai sus.

ING mi-a spus următoarele:

Cum plătești pe site-uri care folosesc serviciul 3D Secure:

Ca să faci o plată folosind cardul tău ING pe un astfel de site, pe lângă parola 3D Secure pe care o vei primi prin SMS la numărul tău de telefon, va trebui să introduci și un cod static format din ultimele 4 cifre ale codului tău numeric personal (CNP), respectiv din ultimele 4 caractere ale numărului de pașaport, dacă nu ai CNP.Și pentru că ne dorim să-ți fie cât mai simplu când plătești, pregătim o soluție prin care vei putea să autorizezi orice plată pe internet direct din Home’Bank, folosind user-ul și parola ta.

Ce se schimbă la plățile cu cardul sau cu ING Pay:

Tot pentru siguranța ta, pentru unele plăți contactless la POS va fi necesar să introduci codul PIN. Regulamentul UE prevede că după fiecare 5 plăți contactless consecutive de sub 100 de lei/30 EUR, următoarea plată va trebui să fie autorizată prin codul PIN.Ce se schimbă la plățile din Home’Bank:

Dacă plata pe care urmează să o faci este sub 30 de Euro (sau echivalentul în lei), nu va mai fi nevoie să introduci codul Digipass sau parola de acces în Home’Bank. Poți face până la 5 astfel de plăți consecutive, dacă valoarea totală a tranzacțiilor nu depășește 100 de euro.

Acestea țin de ING, dar probabil și restul băncilor vor implementa măsuri asemănătoare. Mă aștept să văd necesitatea introducerii PIN-ului după fiecare 5 plăți contactless la toate băncile, probabil și modificarea privind 3D Secure și ultimele 4 cifre din CNP. Vedeți dacă și banca voastră a spus ceva asemănător.

Vreți un avatar în comentarii? Mergeți pe gravatar.com (un serviciu Wordpress) și asociați o imagine cu adresa de email cu care comentați.

Dacă ați bifat să fiți anunțați prin email de noi comentarii sau posturi, veți primi inițial un email de confirmare. Dacă nu validați acolo alegerea, nu se va activa sistemul și după un timp nu veți mai primi nici alte emailuri

Comentariile nu se pot edita ulterior, așa că verificați ce ați scris. Dacă vreți să mai adăugați ceva, lăsați un nou comentariu.

Îți place blogul meu?

Apasă acest buton înainte de a cumpăra de la eMAG

și vei susține acest site.

Magazine recomandate:

![]()

Mi-am luat un eSIM de la Red Bull Mobile pentru roaming de date ieftin în străinătate

Mi-am luat un eSIM de la Red Bull Mobile pentru roaming de date ieftin în străinătate Oferte bune de la Revoluția Prețurilor de la eMAG

Oferte bune de la Revoluția Prețurilor de la eMAG Articole interesante de citit astăzi – 21 aprilie 2024

Articole interesante de citit astăzi – 21 aprilie 2024 iPhone 16 probabil va introduce un buton dedicat de fotografiere și îmi place ideea aceasta

iPhone 16 probabil va introduce un buton dedicat de fotografiere și îmi place ideea aceasta Formula 1 în China: Mercedes mă dezamăgește, plus înjurături între piloți

Formula 1 în China: Mercedes mă dezamăgește, plus înjurături între piloțiCopyright © 2006 - 2019 nwradu blog.

Reproducerea textelor și a imaginilor ce-mi aparțin este posibilă numai în sistem "creative commons Attribution Non-Commercially Share-alike 3.0 CC BY-NC-SA".

Termene și condiții | Politica de confidențialitate | Politica de cookies

21 comentarii

12/09/2019 la 7:32 AM

Aiureli. Nici nu vreau sa aud de PSD2. Mi-a iesit destul pe nas primul, in 30 de ani.

Morrissey(Citează)

12/09/2019 la 10:03 AM

Bree ai citit articolul? 🚑 ni no ni no

Eddy(Citează)

12/09/2019 la 11:45 PM

Tare asta. Bravo!

M**E PSD2

Doru(Citează)

12/09/2019 la 8:17 AM

Da, situatia in care bancile fac aplicatiile cum le fac e pentru ca romanii permit orice, si nivelul de digitalizare e redus…desi..la ING , de ani buni stiu ca aplicatia e ok…

In Austria , experienta personala , aplicatia George :

– aplicatia imi arata cand am platit, unde ,cat si imi pune si o mica iconita, daca cunoaste retailerul (astia mai cunoscuti : Lidl, Kaufland, OMV, etc)

– nu pot intra in aplicatie pana nu intru in alta aplicatie – sora cu amprenta sau cu un cod…la fel si online…cand vreau sa platesc, imi cer sa autorizez tranzactia…

– am ramas uimit ca , desi am card contactless, din 5 in 5 cumparaturi cu cardul wireless,mai introduc si un PIN…dar asta de anul trecut…or fi stiut inainte nemtii de ce…sau legea o aparut de mult

– nu pot sa imi setez PIN-ul meu la card…nu ma lasa….ce pot face, daca nu il stiu, sa solicit altul (la ATM , ma refer), moment in care aplicatia imi spune: daca tu esti ala autorizeaza…

Dave(Citează)

12/09/2019 la 1:00 PM

Nu am inteles ce ai vrut sa spui.

Ai pornit de la ideea ca romanii accepta orice si de asta aplicatiile bancare nu ofera prea multe optiuni.

Si ai ajuns sa ne spui ca aplicatia ING este destul de buna.

Apoi ne-ai explicat dezavantajele aplicatiei George folosita in Austria, iar undeva pe acolo ai facut referire la nemti. Dar nu stiu daca a fost de bine sau de rau.

Andrei G(Citează)

12/09/2019 la 8:35 AM

Cardul celor de la Curve face deja asta cu succes.

Puteți folosi https://curve.page.link/FTXE pentru detalii și 5 lire bonus de deschidere cont.

Bogdan(Citează)

12/09/2019 la 9:00 AM

Chestia asta da posibilitatea preluarii extraselor bancare direct in softurile de contabilitate. Pe viitor vor aparea poate servicii de tip mint.com, care exista de mult in SUA.

alunelu(Citează)

12/09/2019 la 9:18 AM

asta zicea si Radu daca ai fi citit si inteles ce a scris.

“Domeniul fintech, financial technology, este despre aplicații inovatoare în diverse astfel de moduri.”

Mihai(Citează)

12/09/2019 la 9:53 AM

Am inteles ce a zis si am dat un exemplu de ce s-ar putea face. Probleme?

alunelu(Citează)

12/09/2019 la 9:19 AM

si BCR face schimbarile alea la plata cu cardul si 3d secure, o mizerie daca ma intrebi.

BCR mai bine ar lucra sa aduca applepay, ca au ramas la coada vacii cu gicu al lor.

ala e contra-exemplu de fintech – daca tot e la moda termenul.

Mihai(Citează)

12/09/2019 la 9:30 AM

Toate bancile sunt obligate sa le faca, problema e ca unele au ales solutii mai complicate.

Kopa_Kopan(Citează)

12/09/2019 la 9:20 AM

Si asa platile cu cardul sunt la un nivel foarte scazut in Romania (ultimii din UE), dupa aceste reglementari o sa fie si mai nasol. Daca vreodata as fi fost tentat sa platesc cu cardul un produs cumparat online (s-a mai intamplat din cand in cand), de acum inainte singur aleg doar ramburs.

Kopa_Kopan(Citează)

12/09/2019 la 2:27 PM

Problema mea mare cu platitu online mai ales la magazinele mari ține de faptul că livratorii/curierii sunt niște jegoși.

Plătit la magazin online mare cu cardul și venit produsul mai târziu decât plătit cu banii jos.

Nu mi se pare ok ca la livratul banilor instant să ajungă marfa mai greu decât la Gigel, care plătește cu tufa.

Firmele de curierat prioritizeaza cash-ul. De aia coletele ajung cum ajung. Și atunci am preferat să evit plata cu cardul.

Doar servicii și marfă pe care o doresc și nu există opțiune de rambursare la curier, le mai achit cu cardul.

Fan Courier sunt number uno, mai ales țăranii ăia de șoferi.

Ionut M(Citează)

12/09/2019 la 7:14 PM

Acum sper ca nu vorbiti de black friday, ca in rest doar vara mai sunt din cand in cand probleme cu livrarea ca mai merg si soferii in concediu si atunci coletele care mergeau la el sunt redistribuite si poate nu ajunge omul si la tine in prima zi ci doar in urmatoarea zi. Daca emag imi zice ca coletul vine peste o zi sau peste doua zile mai mereu e asa. Iar daca aveti un livrator naspa pe zonasi va e asa mare teama ca nu vine in ziua promisa il sunati pe numarul primit prin sms si il intrebati cam la ce ora ajunge.

Nu va inteleg de ce preferati sa platiti ramburs si sa mergeti sa scoati bani de la atm sa aveti ce sa ii dati curierului.

Tom(Citează)

12/09/2019 la 9:24 AM

Interesant articol, nu stiam despre asta, thank you.

Marean(Citează)

12/09/2019 la 10:03 AM

e ok, suntem pe aceasi pagina.

Mihai(Citează)

12/09/2019 la 3:38 PM

Pe scurt: chestia cu PIN dupa 5 tranzactii contactless e normalitate in alte tari…

Radu spunea ca aplicatiile in Romania sunt varza…eu doar ING am folosit si era ok…nu ma pot plange de restul.

Ca sunt nemti sau austrieci , cam tot la fel e…

Bottom line…se poate face o app bancara ok de la banca, dar trebuie doar cerut sau implemetat

Dave(Citează)

12/09/2019 la 9:40 PM

Cred ca o sa fie un pic problematica, daca nu sunt anumiti comercianti privilegiati sa poata trece peste asta, pentru ca-s locuri unde dai cu contactless-ul ca metoda de plata si nu ai optiune de PIN. De ex, la metrou in Londra.

20% sansa sa fii frecat un pic de chestia asta.

Catalinx(Citează)

13/09/2019 la 11:11 AM

Pai ai optiunea sa cobori plafonul de plata contactless la un leu, de pilda, iar atunci va cere pinul la fiecare tranzactie.

marinel(Citează)

14/09/2019 la 8:27 PM

Pai nu asta spuneam . Ci faptul ca as vrea sa pot plati la metru fara sa fiu nevoit sa bag pinul, ca nu am unde!

Catalinx(Citează)

12/09/2019 la 10:00 PM

Directiva e din 15 noiembrie 2015 dar limita de implementare este 14 septembrie 2019. La fel ca la GDPR toata lumea a asteptat pana in ultimul moment.

Asa toti producatorii de aplicatii care se dau acum batuti ca vai, uite ce chestie noua au de implementat si ca sa ne asteptam la bug-uri, mint. Stiau de foarte mult timp ce au de facut (ex. Wallet care a trimis azi mail cu un text pe care l-am parafrazat mai sus).

etk(Citează)