un blog de Radu Dumitru

un blog de Radu Dumitru

►► canalele mele de YouTube: youtube.com/RaduDumitru (personal) și youtube.com/NwraduBlog (tech) ◄◄

« Știri despre tehnologie – 13 aprilie 2017

Ce bunătăți am încercat în ultima perioadă – ediția de aprilie 2017 »

Se vorbește des în ultima vreme despre cum NN Pensii a trimis un email clienților săi, avertizându-i de posibilitatea ca fondul de pensii private obligatorii să fie naționalizat de stat. L-am primit și eu, că la NN am pensia.

Dacă mă întrebați pe mine, e urât ce-a făcut NN. A creat panică inutil, folosind un termen cu conotații puternic negative în istoria noastră (pensie naționalizare) și într-un moment în care intențiile statului în această privință sunt, cel mult, doar zvonuri, nici măcar posibilități analizate. NN a sperat că sperietura și presiunea publică va face guvernul să abandoneze astfel de planuri.

Iată un citat:

Banii acumulati la pensia ta privata obligatorie, din contributia ta si din rezultatele investitiilor realizate de noi, iti apartin exclusiv tie. Vei intra in posesia sumei acumulate pentru pensia privata la implinirea varstei legale de pensionare.

[…]

In ultimele saptamani, au existat discutii in spatiul public, cu privire la o eventuala decizie de nationalizare a fondurilor de pensii private.Drepturile tale de participant la Pilonul II pot fi influentate de decizii politice precum inghetarea valorii procentului din venitul brut aferent contributiei la fondul de pensii, blocarea partiala sau integrala a virarii acestei contributii sau nationalizarea sumelor acumulate pana acum in conturile viitorilor pensionari. De aceea, este important sa urmaresti permanent ce se intampla cu pensia ta si sa te implici activ in demersurile de economisire suplimentara pentru un trai decent la batranete.

[…]

In eventualitatea unor masuri care ar afecta pensia administrata privat, vom face toate demersurile posibile pentru a apara dreptul tau la proprietate asupra acestor bani.

Cum ar fi, sunt banii tăi, iar statul încearcă să ți-i fure prin naționalizare, dar noi vom lupta pentru tine! Evident că vor lupta. Conform datelor ASF, fondurile de pensii private obligatorii (pilon II) au adunat până în prezent 7 miliarde de euro, iar NN, cu 1,9 milioane de clienți din totalul de 4,8 milioane de înscriși, are partea leului, așa că nu vor să piardă banii.

De unde a venit discuția cu naționalizarea? Actualul guvern a aruncat cu bani în stânga și în dreapta, fără analize și simulări bine făcute, iar naționalizarea ar aduce toți acei bani la bugetul țării. Chiar și așa, statul îi va socoti în continuare pentru pensia ta, nu se șterg cu buretele. Singurii care ar ieși cu adevărat rău din toată treaba asta sunt cei de la fondurile de pensii, care ar rămâne fără obiectul muncii.

Pe 12 aprilie, NN a revenit cu o notă de presă ce spune:

Conținutul scrisorii trimise de NN Pensii către clienții săi este unul exclusiv informativ și acesta nu reprezintă un avertisment. Nevoia acestei informări a venit ca răspuns la solicitările de clarificare din partea clienților noștri provocate de discuțiile publice din ultima perioadă cu privire la viitorul sistemului de pensii.

și că apreciază declarațiile pozitive făcute de Ministerul Finanțelor și ASF privind faptul că nimeni nu caută naționalizarea fondurilor. Eu personal eram convins că orice avertisment este, în cele din urmă, o comunicare informativă, nu? Rămân la părerea că au căutat să facă un pic de presiune publică asupra statului, mai ales după ce am văzut cum a fost preluată scrisoare de majoritatea publicațiilor media.

Lucrurile au luat o turnură și mai ciudată când Dragnea l-a acuzat pe Mișu Negrițoiu de la ASF că a furnizat NN informații confidențiale (dacă zvonurile sunt false, ce informații putea transmite?!), iar acum vrea să cheme conducerea NN în Parlament pentru explicații.

Mai jos este articolul scris inițial, acum vreo două săptămâni, când mi-a explicat un consultant ce-s acei patru piloni de pensie. Poate vă interesează ca terminologie.

Zilele trecute m-am întâlnit cu un consultant financiar pentru a afla mai multe despre pensii private. Mai exact, Matilda s-a întâlnit, pe mine doar m-a silit să particip pentru a afla ce variante am pentru o pensie mai mare. Adevărul este că e un subiect delicat, acesta al banilor de la bătrânețe, pentru că în statul român n-am încredere că poate gestiona nici două mere pădurețe, darămite bani de pensii.

Văd uneori, prin străinătate, moșnegi ce abia se țin pe picioare, dar călătoresc pe alte continente, vizitează locuri frumoase, își urmăresc hobby-urile acum că au timp de asta. Vreau să fiu ca ei, nu să mă gândesc dacă să plătesc întreținerea sau medicamentele din pensia dată de stat, că de ambele nu prea am bani.

Eu am mers la acea întâlnire cu ideea că, dacă tot avem acum așa mulți bani de nu mai știm ce să facem cu ei, ar trebui să cumpărăm apartamente și să le închiriem și să facem bani din asta pe termen lung. De locuințe va fi mereu nevoie, faptul că momentan dăm spre închiriere un apartament de 2 camere cu 500 de euro pe lună (410 după taxe, dar na, preferăm cu contract declarat) este un start bun și, în plus, dacă ai nevoie de mai mulți bani pentru ceva, poți oricând să vinzi un apartament.

Dar, după cum mi-a zis consultanta, e bine să nu-ți pui toate ouăle în același cont. Imobiliarele sunt o idee bună de investiție. Pensia privată poate fi o alta, paralelă. Bursa poate fi o altă idee, banii la saltea o alta, fondurile de investiții o alta șamd. Dacă ai cum, diversifică-ți portofoliul, ceea ce este un sfat pe care oricum îl știam de la Warren Buffet.

Iată ce-i cu cei patru piloni, după cum am înțeles eu.

Aia clasică. Ce mi se pare interesant aici este că nimeni nu știe cum se calculează ea, mai precis, iar modul general de calcul se poate schimba oricând, după bunul plac al celor care fac legile în țară.

Nu există nici o metodă de a simula ce pensie vei avea în funcție de ce salariu ai și vei avea în prezent. Mai mult, ca PFA poți alege dacă să cotizezi 10,5% sau 29% la pensie și nimeni nu-ți poate spune cu cât va fi mai mare pensia dacă, anual, dai avea diferență de puncte procentuale statului în loc să-i cheltuiești pe MDF sau alte activități plăcute.

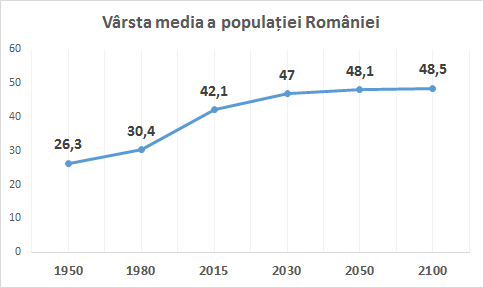

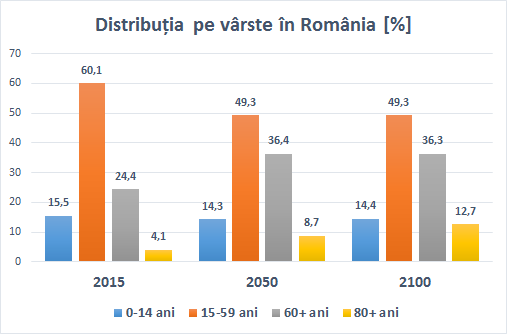

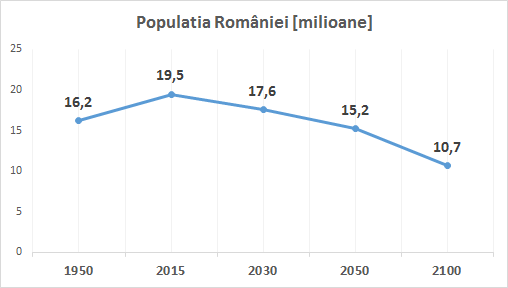

Sistemul de stat oricum nu pune banii tăi deoparte pentru pensia ta, ci folosește contribuția ta de acum pentru a plăti pensionarii de acum. Peste 35 de ani, când ies eu la pensie, banii de la salariații de atunci vor trebui să-mi plătească mie pensia. România stă prost la acest capitol deoarece populația este în scădere și îmbătrânește. Momentan sunt 9 pensionari la 10 salariați (și nici așa nu-s bani destui pentru plata pensiilor, că salariile sunt mici și contribuțiile și mai mici); în 2050… cine poate ști?

Iată statisticile ONU privind România în 2050, luate din articolul meu mai vechi:

Asta e pensia aceea pe care am ales-o în 2007, când a fost marea disperare cu înregistrarea la o companie privată. Conform legilor din acel moment, statul urma să vireze 2% din salariul tău brut către pensiile private obligatorii, iar acest procent urma să crească în fiecare an cu câte 0,5%. Cum ar fi, în 2017 ar fi trebuit să fie de 6,5% sau 7%.

Cândva în trecut, guvernele au limitat această creștere anuală cu câte 0,5%, iar în prezent daor 5,1% din salariu ajunge la fondul ales de voi (considerând că ați ales unul, că poate erați prea tineri sau prea bătrâni).

Mai mult, se aude că statul român ar avea nevoie de bani și ar putea naționaliza aceste fonduri, luând cu japca banii pentru a-i folosi în pomeni electorale lucrări inutile iepurași colorați autostrăzi prost construite lucrări întârziate sisteme informatice inutile diverse scopuri bune. Pilonul 2, cum ar fi, ar dispărea, iar contribuția de acolo s-ar considera tot la stat. Eu sunt înscris la NN, că asta am ales pe vremea aceea (agentul care făcea înrolările mi-a dat 50 de lei șpagă); s-ar putea ca numele să însemne Nimic-Nimic, se pare.

Pentru pilonul 2 nu plătești nimic în plus. Pur și simplu o parte din banii pe care statul ți ia din salariul brut ajung și în administrarea fondului privat, iar la pensie vei beneficia de pensie din două surse.

Aici te înscrii dacă vrei tu, pe principiul “eu îți dau niște bani acum, lunar, iar fondul mi-i dă înapoi după vârsta de pensionare”. Banii îi dai tot unui fond de pensie care-i investește în ce plasamente consideră că e mai bine pentru a-i spori în beneficiul tuturor părților, așa că la final beneficiezi nu doar de pensia ta, ci și de randamentul investiției făcută de fond.

Pilonul acesta are și el niște condiții. Contribui lunar cu ce sumă doriți voi (s-ar putea să fie niște limite minime și maximă, am uitat), iar de bani beneficiezi abia după vârsta de 60 de ani și dacă ai avut minim 90 de contribuții lunare (7 ani și jumătate de contribuție).

Pilonul 3 are câteva șmecherii la mijloc. Tu decizi cu ce nivel de risc vrei să fie investiți banii respectivi; riscul mare poate aduce și câștiguri mai mari, dar și pierderi. Exact ce înseamnă asta nu știu. De exemplu, nu știu care-i diferența de ROI pentru fiecare nivel de risc, că dacă e 1%, atunci nu merită riscul. Dacă e 20%, poate merită.

O altă șmecherie este că banii dați către un pilon 3 pot fi considerați cheltuială deductibilă de către stat, adică îi spui angajatorului că faci asta și el o scade din salariul brut, nu din cel net. Există o limită, 400 de euro pe an pentru această deducere.

Mai este o problemă. Ca să primești o pensie facultativă lunară, trebuia ca suma cu care ai contribuit până în acel moment să fie mai mare decât o limită stabilită de ASF. Dacă nu este depășită acea limită minimă, vei primii toți banii strânși până atunci, într-o singură tranșă. Problema este că ASF încă nu a stabilit această limită, așa că momentan nimeni nu beneficiază de pensie privată, ci eventual primește banii înapoi.

Probabil că în viitor ASF va stabili o limită. Până ajungem noi la 60 de ani, mai e timp.

Sunt și beneficii, majoritatea fondurilor îți vor plăti pensie mult mai repede dacă ajungi invalid, iar dacă mori, banii din fond rămân familiei. OK, sunt și beneficii, dar nu pentru familia ta.

Aici vorbim deja de diversificarea investițiilor tale, după cum ziceam mai sus. Pensie ai deja, că cei mai mulți bagă întâi bani într-un “pilon 3” și apoi, dacă mai au și alți bani, plătesc și un “pilon 4”.

Pilonul 4 e o altă denumire, dar domeniul nu este la fel de bine reglementat de stat precum celelalte de deasupra, ci fiecare fond/asigurator îți spune ce condiții are legat de câți bani dai lunar, ce fac cu ei, ce taxe apar, ce-ți promit, în ce condiții șamd.

Pe scurt, însă, sistemul e cam acesta: plătești o sumă lunară, iar o parte din bani se duce spre o asigurare de viață ce poate avea și componente de sănătate sau invaliditate, o altă parte din bani se duce spre un fond de investiții ce încearcă să crească acea sumă.

După ce ajungi la bătrânețe, vei beneficia de un soi de pensie lunară din urma componentei de investiții din pilonul 4. Ce beneficii ai pentru restul banilor dați acolo? Nici unul, dar până atunci te-ai bucurat de protecția unei asigurări de viață. Sună a CASCO pentru om, dar și cu o componentă de investiții.

Pilonii 3 și 4 înseamnă bani cheltuiți din propriul tău buzunar, iar în plus așteptați-vă la diverse taxe și comisioane de administrare, retragere șamd. Totuși, dacă fondurile obțin un randament bun, s-ar putea să merite. Aceiași bani, puși lunar într-un cont de economie la bancă, aduc o dobândă ce nu acoperă nici măcar inflația.

Trăgând linie, am plecat de la întâlnire convins că, da, e bine să investești bani în diverse direcții și mecanisme, nu toți într-un singur loc. Pilonii par o metodă de a avea bani abia la bătrânețe, un fel de metodă de economisire cu reguli bine stabilite de stat (cel puțin la 3) și posibilitatea de creștere a lor prin investiții. Dacă vă interesează să investiți bani acum cu beneficii peste 3 sau 5 ani, nu par a fi metoda potrivită.

Dacă vă interesează randamentele, căutați un consultant care poate simula diverse sume, taxe și comisioane în funcție de cât îi spuneți voi că puteți băga lunar. Sumele minime încep de pe la 50 de lei, nu vorbim de milioane.

« Știri despre tehnologie – 13 aprilie 2017

Ce bunătăți am încercat în ultima perioadă – ediția de aprilie 2017 »

Vreți un avatar în comentarii? Mergeți pe gravatar.com (un serviciu Wordpress) și asociați o imagine cu adresa de email cu care comentați.

Dacă ați bifat să fiți anunțați prin email de noi comentarii sau posturi, veți primi inițial un email de confirmare. Dacă nu validați acolo alegerea, nu se va activa sistemul și după un timp nu veți mai primi nici alte emailuri

Comentariile nu se pot edita ulterior, așa că verificați ce ați scris. Dacă vreți să mai adăugați ceva, lăsați un nou comentariu.

Îți place blogul meu?

Apasă acest buton înainte de a cumpăra de la eMAG

și vei susține acest site.

Magazine recomandate:

![]()

Mi-am luat un eSIM de la Red Bull Mobile pentru roaming de date ieftin în străinătate

Mi-am luat un eSIM de la Red Bull Mobile pentru roaming de date ieftin în străinătate Oferte bune de la Revoluția Prețurilor de la eMAG

Oferte bune de la Revoluția Prețurilor de la eMAG Articole interesante de citit astăzi – 14 aprilie 2024

Articole interesante de citit astăzi – 14 aprilie 2024 Iranienii au lansat un atac aerian care doar îi face să pară neputincioși

Iranienii au lansat un atac aerian care doar îi face să pară neputincioși iPhone 16 probabil va introduce un buton dedicat de fotografiere și îmi place ideea aceasta

iPhone 16 probabil va introduce un buton dedicat de fotografiere și îmi place ideea aceastaCopyright © 2006 - 2017 nwradu blog.

Reproducerea textelor și a imaginilor ce-mi aparțin este posibilă numai în sistem "creative commons Attribution Non-Commercially Share-alike 3.0 CC BY-NC-SA".

Termene și condiții | Politica de confidențialitate | Politica de cookies

73 comentarii

13/04/2017 la 11:58 AM

primul care are un simulator pe internet are atentia mea. vreau sa aleg cat pun lunar, cand vreau sa ies la pensie, cu ce m-as alege in teorie.

add(Citează)

31/07/2017 la 1:19 PM

roxana(Citează)

31/07/2017 la 1:21 PM

Buna ziua!

As putea sa va ajut eu cu un simulator. Daca doriti, puteti sa ma contactati prin intermediul adresei de e-mail: roxana.stirbu17@gmail.com

roxana(Citează)

13/04/2017 la 12:13 PM

Sunt de acord cu NN.

Guvernul nostru are antecedente in ticalosii si eu personal nu am nici o incredere in oamenii politici.Ungaria a facut scamatoria cu pensiile deci nu vad de ce ai nostrii ar avea ezitari.Corul de oameni politici care neaga vehement ma ingrijoreaza.Prefer avertizarea NN decat promisiunile servite de Olguta si Dragnea.

io(Citează)

13/04/2017 la 12:26 PM

Eu am o asigurare care întra în pilonul 4. Plătesc în jur de 500 euro pe an, pentru vreo 30 de ani :)). Au trecut deja 5.

Mie mi se pare o asigurare ok, în aceasta perioada sunt și asigurat, dar la sfârșit primesc cel puțin banii dați. Plus ceva dobânda și ceva din investiții, dacă au mers bine :). Oricum, pana peste 25 de ani mai vedem ce va fi :)

BTW, se poate oricând opri plata, în primii 5 ani nu primești nimic, dacă țin bine minte. Pe urma poți scoate o suma de bani, mai mica decât investiția… Cu cât te apropii de termen creste suma.

Liviu(Citează)

13/04/2017 la 1:04 PM

Cum sunt condițiile? Adică din acești 500 euro pe an, câți merg la asigurare și câți la investiție?

Iar pe cei care merg la asigurare nu-i vei primi înapoi, nu?

nwradu(Citează)

13/04/2017 la 1:38 PM

Iti alegi tu ce procentaj sa se duca in diferitele componente.

Eu de exemplu am ceva gen 10 lei in deces/invaliditate si restul in investitii, pentru ca ma interesa mai mult partea aia, asigurari am si din alte parti.

PS: Iti alegi pe cati ani, iar cand ajunge la termen ii primesti toti odata, nu esalonat, ca n-ar fi fost nici o combinatie. Cel putin asa e la NN, asigurare cu componenta de investitii.

Apropo, cum functioneaza sistemul daca am mai multe asigurari de viata? Gen una de la banca pentru prima casa, una de la munca bonus, si una la treaba asta cu pilonul 4.

Pyro(Citează)

13/04/2017 la 1:53 PM

Din câte știu, încasezi asigurări de la toți, că doar ai cotizat la toți.

Și dacă dai 10 lei la deces, pe ce sumă ești asigurat?

nwradu(Citează)

13/04/2017 la 1:57 PM

M-am uitat acum, prima e suma asigurata, a doua e cati lei dau pe chestia aia (in lei):

Asigurare de baza – componenta de deces

15.711,54

7,72

Asigurarea de deces din accident

10.500,00

1,58

Asigurarea pentru spitalizare din accident

47,25

3,32

Asigurarea de invaliditate permanenta din accident

10.500,00

2,63

Asigurarea de interventie chirurgicala din accident

472,50

2,02

Sincer nici nu m-am uitat pana acum, bulk-ul intra in partea de investitii, in cazul asta asta m-a interesat.

PS: E pe 30 ani.

Pyro(Citează)

13/04/2017 la 2:01 PM

Și la investiții cum a mers până acum? Ce randament ai avut?

47 lei suma asigurată pentru spitalizare? Aia e pe zi sau cum?

nwradu(Citează)

13/04/2017 la 2:06 PM

Cred ca pe zi.

La randament inca ma scarpin in cap ca sa zic asa. Am discutat cu o tanti de la ei si mi-a explicat ceva ceva.

Pe scurt, e putin sub cat am bagat pana acum, pe motiv ca sunt ceva unitati de fidelizare care se cumpara odata cu fiecare contributie, si se dau inapoi cand se ajunge la termen sau aniversare sau ceva de genul.

Ma rog, sunt afon la explicat chestii de genul; ideea e ca initial am vrut sa-l inchid dupa vreo 3 ani, dar dupa ce mi-a explicat tanti aia am decis ca-l mai tin cativa ani ca sa vad cum evolueaza.

Pyro(Citează)

13/04/2017 la 2:07 PM

Și la final, după cei 30 de ani, banii băgați în asigurare ți se dau înapoi? Sau i-ai pierdut că, na, ai avut asigurare, ca la RCA sau CASCO nefolosit?

nwradu(Citează)

13/04/2017 la 2:10 PM

Sincer, la momentul asta nu stiu sa-ti zic. Mi s-ar parea normal sa se piarda, ca de aia e asigurare.

Avantajul la chestia asta din ce am inteles de la tanti e ca fiind la pachet cu asigurare, nu se impoziteaza; eu la momentul respectiv cautam o varianta relativ stabila/sigura de investitii.

Pyro(Citează)

13/04/2017 la 12:26 PM

“Chiar și așa, statul îi va socoti în continuare pentru pensia ta, nu se șterg cu buretele”

nu asa Radule, banii din fondul de pensie nu se socotesc pentru tine peste 20 de ani, ci sunt folositi ca sa se plateasca pensiile acum.

de asta afirmatia “am contribuit, deci trebuie sa primesc” e absurda, pentru ca noi nu contribuim pentru noi personal, noi platim pensiile pensionarilor existenti si pensiile noastre vor fi platite de cei care vor lucra cand vom fi noi la pensie.

e o perceptie asta gresita ca tu contribui pentru pensia ta.

Cu exceptia Pilonilor 2,3 si 4, acolo intr-adevar contribui pentru pensia ta, dar lumea nu prea foloseste 3 si 4, ci doar 2, ca e obligatoriu, iar contributia e mica, deci practic noi in Romania vorbim de Pilonul 1.

ref la ce a facut NN, da, e destul de discutabil, dar in acelasi timp cred ca PSD-ul o merita.

pentru ca ru cred ca vor incerca intr-adevar nationalizarea Pilonului 2.

da, nationalizare e cuvantul potrivit, trecerea unui bun din proprietate privata in proprietatea statului asa se cheama.

acum cateva luni, 1 an, scriam pe-aici ca vor umbla la cota unica, acum e deja clar ca vor face asta.

o sa mai treaca cateva luni si o sa vedem in mod oficial planuri de nationalizare a Pilonului 2, sunt si eu curios cum se va termina povestea.

pur si simplu nu au bani.

mai multe despre ale cui sunt contributiile la pensie, puteti citi aici

http://economie.hotnews.ro/stiri-finante_banci-21692265-radu-craciun-pensia-noastra-rusinea-primi-rusinea-pierde.htm?nomobile=

“[…]toata lumea sa inteleaga ca pensiile de stat pe care le iau acum nu provin catusi de putin din banii retinuti pe parcursul vietii active.

Pensiile publice, sau pilonul 1, cum mai sunt denumite, sunt platite exclusiv de catre cei care sunt in campul muncii pe perioada vietii pensionarilor care le primesc. Consecinta este ca o parte din salariul brut al parintilor nostri a platit pensiile bunicilor nostri, iar pensiile parintilor nostri sunt acum sau vor fi in viitor platite de catre noi.

Din pacate, nu exista niciun cont individual administrat de stat in care sa se stranga contributi”

Robo(Citează)

13/04/2017 la 1:06 PM

Am scris același lucru în articol legat de cum contribuția mea de acum la pensie plătește pensiile altora, nu e pusă deoparte într-un cont.

Statul te bifează că ai contribuit. Asta contează, nu să păstreze fix bancnota dată de mine până peste 30 de ani.

nwradu(Citează)

13/04/2017 la 1:42 PM

pai nu e vorba doar de bancnota.

e vorba ca lumea se asteapta ca daca a contribuit cu o suma, sa primeasca prin pensie cam aceeasi suma.

ceea ce e complet gresit, ce primesti nu este corelat in nici un fel cu ce ai platit, ci depinde de politica sociala a guvernului in acel moment si evident de cati bani se pot strange de la cei care lucreaza

asa ca poti sa te afli in situatia in care primesti mult mai putin decat ai contribuit tu.

asta e sensul in care “contributia nu e a ta” si asta e diferit la Pilonul 1 fata de celelalte; la celelalte Piloane primesti exact cat ai contribuit + randamentul, chiar si daca mori, ca sunt banii tai.

Robo(Citează)

13/04/2017 la 1:57 PM

Lumea se așteaptă la mult mai mult. La salariul mediu din România, 3200 lei brut, contribui cu 320 de lei pe lună. Nu cred că vrea vineva pensie de 320 de lei pe lună, ci minim triplu sau cvadruplu, ceea ce oricum este la limită. E greu să trăiești lunar cu o pensie de 1200 de lei, la vârsta la care ai de luat medicamente cu roaba.

nwradu(Citează)

13/04/2017 la 2:26 PM

Nu stiu de unde ai cifrele astea pt pensie dar sunt gresite.

Pensia medie e undeva la 30% din salariul mediu brut, adica vreo 1000 de lei. Exista si pensii de 400 de lei.

Contributia la pensii (angajat + angajator) este 44.5% di sal mediu brut, adica vreo 1400 – 1500 de lei.

Deci chiar si azi se plateste mai mult decat se primeste, pt ca sunt mai multi pensionari decat angajati are contribuie. In viitorul apropiat va ajunge sa fie 1 angajat la 2 pensionari, deci se va primi in medie jumatate din ce se plateste.

Robo(Citează)

13/04/2017 la 2:41 PM

hai ca am gresit si eu, un pic

deci: pensia medie lunara in 2016 = 948 lei

http://www.insse.ro/cms/sites/default/files/com_presa/com_pdf/pensii_2016r.pdf

contributia medie lunara in 2017 = 26.2% din brut, iar brutul este 3108, deci 814 lei

http://www.insse.ro/cms/sites/default/files/com_presa/com_pdf/cs02r17.pdf

Robo(Citează)

13/04/2017 la 2:50 PM

Ah, dacă vrei să calculezi și cu contribuția angajatorului, așa este.

uite aici, mai simplu http://www.calculator-salarii.ro/salariu-mediu-pe-economie/

Aduni CAS-ul de la angajat cu cel de la angajator, că aia e contributia la pensii. Poți să simulezi pe acolo și pentru alte salarii.

Problema este că o pensie de 948 lei pare îngrozitor de mică acum, iar peste 20 de ani va fi și mai mică.

nwradu(Citează)

13/04/2017 la 12:27 PM

doar atat am de comentat:

1. batraneii pe care ii vedeti prin excursii nu le fac din banii de pensie ci din economii proprii si lichidarea unor asseturi/investitii in imobiliare(chirii), arta, dividende etc. pensia le ofera un trai aproape decent comparativ cu perioada “productiva”, dar evident cu mult peste nivelul pensionarilor nostrii, cunosc destui batrani de diferite nationalitati iar restul sunt povesti frumos impachetate…poate chiar de marketingul brokerilor de pensii

2. statul se imprumuta tocmai din banii acestor fonduri de pensii, de fondurile “inmultesc” prin “investitii solide” la stat, daca statul nu are de unde sa dea banii si dobanda la scadenta ? = cam acelasi lucru cu nationalizarea, statul da mai greu faliment, un fond de pensii prezinta riscuri mai mari

3. una din ratiunile introducerii sistemului privat de pensii este incapacitatea statului de a sustine pe termen lung pensile actualilor salariati, insa istoria a dovedit ca insasi administratorii privati de pensii, cum este cazul NN, fost ING, a trebuit să fie salvat de statul olandez cu 20 de miliarde de euro in 2008.

sa mai adaugam ca sunt anchetati de frauda/coruptie in Olanda?

ori faptul ca in Romania opereaza ca agentie/sucursala, daca vor fi probleme mergi la masa credala in Olanda si la fondul lor de garantare.

Olandezii parca s-au opus aderarii noastre la Schengen dar cu siguranta se vor inghesui sa ne dea banii de pensie/depozitele…nu mai zic ca le pica si sistemele informatice cand au gaze la datacenter :-))

Concluziile le trage fiecare, dar banutul de aur la saltea, cateva bijuterii & ceasuri si tabloul de pe perete raman sfinte la batranete, poate chiar si balena&mileul vor valora ceva in viitor…

PS: nu sunt pt nationalizare, ci doar pentru diversificare si impotriva clocitului de oua folosind acelasi cuibar.

Mihai Dobre(Citează)

13/04/2017 la 1:10 PM

Doar atât ai avut de comentat? Scurt și la obiect :P

Tu pari deja să fi tras concluzia că NN vrea să te fure și că olandezii sunt bulangii. OK, mută-te la alt fond, inclusiv pe pilonul doi poți face asta. Sunt zeci de companii care oferă astfel de piloni, probabil inclusiv unele din străinătate.

Referitor la bătrâneii care călătoresc, foarte bine că au avut economii diversificate, asta vreau și eu. Tablourile sunt o formă, apartamentele alta, pensiile alta, fiecare formă având nivelul ei de reglementare, garantare și fluctuații pe piață.

Personal aș prefera să călătoresc acum si să câștig bani prin investiții acum, dar nu strică să te gândești și la pensie tot începând de acum.

nwradu(Citează)

13/04/2017 la 1:19 PM

Olanda se opune intrarii noastre in Schengen dintr-un motiv foarte simplu: gandeste-te unde este cel mai mare port din Europa. Apoi gandeste-te cum ar evolua lucrurile daca noi am fi in Schengen si daca toate navele care vin cu marfuri din Asia ar descarca in portul Constanta. Evident, nu trebuie sa iei in considerare faptul ca fostii (si actualii guvernanti) sunt niste dobitoci si degeaba avem autostrada intre Bucuresti si Constanta daca ea nu este legata de vestul tarii si, de acolo mai departe, spre centrul Europei.

Cristi(Citează)

13/04/2017 la 1:41 PM

Nu cred că portul e de vină. Constanța are capacitate mică, iar mărfurile trebuie să ajungă în vestul europei, că acolo se cumpără. Transportul rutier prin infrastructura României ar fi prea scump.

Cred că le este teamă că România nu va putea păzi frontiera Schengen. Dacă auzi că toți vameșii de aici iau 20 de euro șpagă ca să te lase să treci cu un bax de țigări, te întrebi dacă nu cumva vor accepta 1000 de euro ca să treci cu o bombă.

Chestiunile economice, dreptul de muncă șamd au și ele o pondere, dar nu foarte mare.

nwradu(Citează)

13/04/2017 la 1:19 PM

Da, poți să investești pe cont propriu, dar…

Pensia privată e un fel de fond de investiții. Banii nu stau în bancă să aștepte să ieși tu la pensie. Altfel asiguratorul nu s-ar alege cu mai nimic. Banii sunt investiți și de obicei poți să-ți alegi dacă vrei investiții mai riscante (gen acțiuni) sau mai puțin riscante (gen obligațiuni).

Diferența între o pensie privată și un fond de investiții e că pensia privată este trasă din salariul brut. Ceea ce înseamnă că salariul impozitabil (și deci impozitul aferent plătit) va fi mai mic.

Avantaj pensie privată.

VOC(Citează)

13/04/2017 la 1:45 PM

Avantaj că-i trasă din salariul brut, dezavantaj că veni beneficia de ea abia la bătrânețe, când poate mori sau nu apuci să te bucuri de ei că ești surd și abia te deplasezi.

Poți investi în acțiuni sau obligatiuni și cu ROI rapid, acum.

Pe de altă parte, dacă mai ai și alți bani sau nu ai timp sau chef acum de investiții, poți băga la pensii ca să se ocupe alții de toată tevatura și să te bucuri la bătrânețe de ceva rezultate.

nwradu(Citează)

13/04/2017 la 1:52 PM

În funcție de persoană și ăla poate fi un avantaj. Banii sunt utili și dacă ești surd și abia te deplasezi.

VOC(Citează)

13/04/2017 la 12:39 PM

Este imposibil sa calculezi cati bani vei lua la pensie pentru ca reinvestirea nu este previzibila si fixa. Nu e ca la banca unde ai dobanda X.

Investitiile la P2 si P3 se fac astfel: cu contributia platita de client sunt cumparate unitati de fond iar la maturitate (cand iesi la pensie), unitatile de fond sunt vandute si transformate in lei. Diferenta intre pretul de cumparare si pretul de vanzare rezulta suma efectiva, la fel ca la schimbul valutar. Cum pretul nu este previzibil, e imposibil sa calculezi.

Alex(Citează)

13/04/2017 la 1:27 PM

Ceva așa, doar că acele investiții se fac pe o perioadă de 2 până la 5 ani și ai acces permanent la evoluția unităților de fond cumpărate. Cred că, odată la 2 ani sau cât o fi perioada pe care se blochează banii, poți inclusiv să alegi ce nivel de risc vrei să accepți și unde sa fie băgați banii.

Îmi zicea cineva că, anul trecut, fondurile din România au avut un randament mediu de 13%, ceea ce pare foarte mare, dar nu pot confirma.

nwradu(Citează)

13/04/2017 la 12:45 PM

M am intalnit si eu cu un consultant NN pt pensie facultativa. Am calculat 100 euro contributie pe luna. 1200 pe an. 20 de ani=24000 euro cu randament cel mai probabil intre 2 si 5%. As fi luat maxim 27-28000 euro. Am ales sa fac un credit pt o garsoniera. Unde rata este egala cu chiria. Iar peste 20 de ani imi ramane garsoniera. Si nu platesc nimic in timpul asta.

Timpul imi va spune daca am facut o alegere buna sau nu. Dae avand in vedere ca nu platesc nimic, si 5000 € daca va valora atunci tot este plus.

Marius(Citează)

13/04/2017 la 1:31 PM

Eu zic că ai făcut o alegere bună. Singurele riscuri sunt cele de cutremur/război, plus că peste 20 de ani s-ar putea să valoreze puțin acea garsonieră ca vânzare, dar ceva pe chirie tot vei lua.

Cred că pensia vine după ce deja ai investit în astfel de lucruri, ca o măsură suplimentară.

nwradu(Citează)

13/04/2017 la 7:17 PM

Asa e.

Dar din pacate la NN de abia dupa 7 ani iti poti retrage banii inapoi, leu pe leu ce ai depus. Pana atunci iei mai putin decat ai pus(comisioane…).

Am ales o garsoniera din anul 1989 in zona semicentrala(vitan). Nu cred ca in 20 de ani ii va scadea foarte mult valoarea.

Iar in caz de calamitate, fiind pe credit , este asigurata. Practic raman pe zero, dar nici n am platit nimic. Cred ca sansa e mai mare sa se duca fondul decat garsoniera…

Marius(Citează)

14/04/2017 la 8:53 PM

sa pui in calcul ca pentru optimul fiscal de 400 eur pe an, adica cam 30% din cei 1200, ai un randament suplimentar de 16% din deducerea fiscala. iar daca iti convingi angajatorul sa contribuie si el..

tot in limita lui de dectubilitate de 400 eur pe an, deja randamentul fiarte bun. sunt multe companii care fac asta deja pentru amgajatii lor sau se gandesc sa o faca.

RG(Citează)

13/04/2017 la 1:25 PM

sau poti sa iti faci conturi de economii in care sa intre lunar o suma stabilita de tine.

conturi de care sa nu te atingi …. doar daca ai nevoie urgenta de bani.

clau(Citează)

13/04/2017 la 1:48 PM

Dobânda e foarte mică, abia dacă acoperă inflația.

Dacă bagi la pilonul 3 (sau fonduri normale de investiție, cu ROI în 2-5 ani), dai tot lunar o sumă stabilită de tine, dar cu randament mult mai bun.

nwradu(Citează)

13/04/2017 la 1:33 PM

La P2 si P3 nu este adevarat, investitii se fac pe toata durata contractului si nu ai acces la bani pana la pensie sau 60 de ani si nici nu poti alege in ce se fac investitiile. La asigurarile de viata cu componenta de pensie, ai mult mai multa flexibilitate.

Alex(Citează)

13/04/2017 la 1:51 PM

Că nu ai acces la bani e adevărat, că de asta se cheamă pensie. Cred că poți să-i iei pe toți înapoi, anticipat, suportând niște taxe.

Dar poți să vezi evoluția, să alegi direcția de investiție. Poate că depinde de unde semnezi contractul și ce oferă fiecare furnizor de pilon 3.

La pilonul 2 nu poți face nimic, da. E ca pensia de stat, dar administrată de privat.

nwradu(Citează)

13/04/2017 la 1:39 PM

In febra anului 2007 stiu mai multi cunoscuti care s-au aventurat si la pilonul III, semnand anumite angajamente pe termen foarte lung, de care greu mai scapi in caz de nevoie. Iar la o eventuala retragere anticipata, vei pierde nu doar dobanda, ci si o buna parte din principal. Practic banii din pilonul III sunt investiti in numele tau fara niciun fel de raspundere (pierderile le suporti din soldul propriu, poti ajunge la un sold mai mic decat suma cotizatiilor efectuate), devii obligat sa virezi suma X lunar si nici nu ai acces facil la sumele deja adunate.

In plus randamentele reale (nu cele din prezentarile agentilor de vanzari, ca nu sunt consultanti financiari decat pentru angajatorul propriu) sunt similare depozitelor pe termen lung, unde riscul asociat este mult mai mic (in conditiile in care exista un plafon garantat de stat) si ai o flexibilitate mai mult decat linistitoare (in caz de bau-bau poti scoate principalul, renuntand partial/total la dobanda asociata). Asadar pilonul III, IV si cate o mai fi ma lasa rece.

Iar referitor la mesajul NN, tind sa cred ca fum fara foc nu exista. Asa s-au protejat suplimentar in cazul unor ordonante date in toiul noptii, alertand publicul in prealabil. Cand ai de-a face cu hotii, trebuie sa joci cu aceleasi reguli, nu mai poti fi 100% fair play.

benea(Citează)

13/04/2017 la 1:55 PM

Da, dar întâi să așteptăm niște fum, ca să zic așa. Momentan nu sunt semne că nu sunt destui bani, iar când vor apărea semnele se vor încerca întâi alte metode de a atrage bani la buget.

nwradu(Citează)

14/04/2017 la 9:00 PM

Incorect. Contributiile se pot suspenda si relua oricand, fara afectarea soldului existent…va invit sa incercati asta cu o asigurare de viata de exemplu! Eu am avut surpriza sa gasesc in 2012 in contul de pensie p3, cand am inceput contributia in nume propriu, banii depusi de angajator in perioada 2007-2009 cand din cauza crizei au fost suspendate contributiile. in 2p12 cum spuneam am inceput contributiile in nume propriu, initial in cadrul optimului fiscal de cam 150 ron pe luna. la acestia exista deductibilitatea de 16% imediata. angajatorul a reluat contributiile ulterior, cu 75ron, cu conditua existentei unei contributii personale a angajatuluu. deci pentru 150ron contribuiti de mine, primesc in contul de pensie inca 75ron de la angajator si o deductibilitate de cam 25ron…inainte de orice roi. eu zic ca nu e rau…

RG(Citează)

13/04/2017 la 2:08 PM

Nu poti lua anticipat nimic. Si P2 si P3 sunt controlate de legi date de stat. La P3 trebuie sa ai 60 de ani impliniti (90 de contributii nu se aplica) sau incadrare in grad de invaliditate I sau II nerevizuibil.

Legat de investitii, da exista mai multe posibilitati la P3. NN are Optim si Activ. Dar nu alegi exact ce tip de investitii se fac, ci factorul de risc. Singura posibilitatea de a “umbla” la acest factor, este sa muti banii din Activ in Optim sau invers.

Alex(Citează)

13/04/2017 la 2:11 PM

Asta că nu-i poți lua anticipat la P3, chiar și suportând penalizări, mă neliniștește.

Că nu vezi ce investiții se fac în mod exact e normal. Adică fondul nu cumpără acțiune la Tesla sau la Western Digital, ci cumpără niște pachete ce conțin acțiuni la sute de companii și evoluția lor este este o medie aritmetică. Sau cumpără combinat, cu obligațiuni și restul instrumentelor.

nwradu(Citează)

13/04/2017 la 2:19 PM

Nu te contrazic in privinta capacitatii portului Constanta dar cu investitii minime lucrul asta poate fi imbunatatit.

Pe de alta parte, gandeste-te putin cat timp are nevoie un vas sa ajunga din zona Canalului Suez pana in portul Rotterdam, apoi compara cu timpul necesar pentru a ajunge in portul Constanta, din acelasi punct. Cat priveste infrastructura rutiera, aici este doar vina noastra, ca nu avem viziune pe termen mediu si lung, in orice domeniu.

Si nu uita: singura tara care se opune intrarii noastre in spatiul Schengen este Olanda.

In privinta vamesilor, well, am lucrat ceva ani in vama romana si pot sa-ti spun ca lucrurile s-au schimbat destul de mult de cand suntem in UE.

Cristi(Citează)

13/04/2017 la 2:23 PM

Cred că Rotterdam e special și din alte motive, altfel acele vapoare ar opri în Italia, Franța, Spania șamd.

nwradu(Citează)

13/04/2017 la 2:31 PM

Totul se opreste in bani. Rotterdam deja pierde teren in fata porturilor alternative (vezi cum a crescut Piraeus dupa ce a fost preluat de chinezi), iar Constanta (daca ar fi in Schengen + administrare sub tutela unui grup logistic mondial + o investitie minima in infrastructura) ar putea prelua o parte din volumul destinat zonei balcanice & est-europene.

benea(Citează)

13/04/2017 la 2:32 PM

Deci, daca am inteles bine, la pilonul 3 este posibil sa iei mai multi bani decat ai depus? Pentru ca daca nu iei mai mult, mai avantajos ar fi sa depui banii in banca, la o dobanda de 1% pe an, la 100 euro depusi in fiecare luna, ajungi sa ai dupa 30 de ani ceva mai mult de 41000 euro (din 36000 depusi), deci o dobanda de vreo 16.5%.

Altfel, inteleg ca principalul avantaj al pensiilor ar fi ca, luandu-se din brut, platesti mai putin impozit si mai putine taxe la stat.

Octav(Citează)

13/04/2017 la 2:47 PM

Da, la pilonul 3 iei mult mai mulți bani decât dacă-i pui la bancă. Asta e și ideea, că altfel n-ar mai exista.

Dacă, desigur, totul merge bine și investițiile reușesc. Investițiile ies pe plus într-o economie stabilă și care crește. Dacă apar crash-uri ca în 2008, se poate să și scadă, dar cum planul se face pe vreo 30 de ani, de obicei ieși pe plus în zona noastră a Europei.

Plus că nici banca poate dispărea, la o adică, deci nu-i cu mult mai sigură.

Dacă nu mă înșel, să pui banii în cont de economie este de fapt cea mai slabă modalitate de a-i păstra, că nu generează aproape nimic pentru tine în acel timp.

Tu calculezi că bagi 36.000 euro și iei 41.000 de euro datorită dobânzii, dar creșterea preturilor are loc în același ritm. Prin fonduri de investiții e posibil să bagi lunar 100 de euro și la final să scoți 45.000 de euro (zic din burtă, calculele se fac cu simulatoare sau consultanți), adică mai bine.

Apoi alegi cum vrei banii acești: toți deodată, câte 400 euro pe lună până la epuizare, câte 1000 euro pe lună etc.

nwradu(Citează)

13/04/2017 la 2:45 PM

stii vorba aia “nu iese fum fara foc”?! cam asa e cu zvonul asta. in plus prefer averizarea lui NN decat bullshit-urile lui Dragnea&friends

silvia(Citează)

13/04/2017 la 2:54 PM

tocmai ce i-au pedepsit. :)

add(Citează)

13/04/2017 la 2:55 PM

e ca in primara cand ii umfli botul aluia care te-a parat la invatatoare.

add(Citează)

13/04/2017 la 2:56 PM

Don’t mess with Dragnea.

nwradu(Citează)

13/04/2017 la 3:07 PM

Ceva nu e bine la graficul cu distributia pe varsta, ai considerat si tu ca Dragnea ca in 2100 intregul va avea 113% sa fie pentru toti?

cris(Citează)

13/04/2017 la 3:20 PM

Stii ca in 60+ intra si cei ce au 80+, da?

andrei(Citează)

13/04/2017 la 3:09 PM

Ba e foarte bine ce a facut NN. A creat “auerness” asupra unei intentii a guvernului. Ca aveau in plan sa faca asta, ca nu – sigur s-au gandit la posibilitate. Si asa faci cel mai bine un om sa inteleaga unele lucruri si sa ia masuri:

-Gigele, stii banii aia pe care ii ai tu la mine? Eh, statul se gandeste sa-i ia mai bine la el in buzunar, ce parere ai de treaba asta?

Da, NN a facut-o absolut din motive care ii privesc pe ei. Nu ca mor de grija viitorilor pensionari carora vor trebui sa le dea bani in viitor, cat ca sunt ingrijorati ca pierd dreptul de a opera banii nostri, adica de a face profit pe spinarea prostilor.

Iar daca as fi Dragnea, sau cine mai conduce acum guvernul/ parlamentul, ca nu sunt la curent, le-as da alor de la NN replica in felul urmator.

-Bajeti, noi nu vrem sa nationalizam fondurile dar voi sunteti prea jegosi si prea va bateti joc de clientii vostri. Ia, hai, pana la anul sa vad cum le trimiteti asiguratilor vostri un amendament la contract in care le GARANTATI or rata de profitabilitate a investitiei de minim 5-8% asa, sa placa la toata lumea, daca nu, hai ca ii luam noi la stat.

Dar bineinteles ca astia sunt prea idioti sa puna conditii d-astea si au si prea multe manusi in fund si prea putin spatiu de manevra.

Catalinx(Citează)

13/04/2017 la 4:09 PM

Adica daca te avertizeaza cineva (NN) sa fii atent ca e posibil sa intre statul in banii tai nu e corect, probabil e corect sa se dea peste noapte, ca hotii, o ordonanta de nationalizare ca “asa vrea muschii lor”.

Oricine are o asigurare pilonul 2, 3, 4 este clar ca STIE ca statul poate sa ofere doar o pensie mizera la batranete, mult mai mica decat a pensionarilor din prezent, asta de fapt a si fost rostul aparitiei schemelor alternative de pensii PRIVATE. Acum ce facem, ciordache banii inapoi la stat? Potolim un timp foamea de bani, mai mituim “boboru” un tur de alegeri, mai dam un tun si apoi dupa noi potopul si alde fraierache care au contribuit asteapta cu nasucul lipit de geam sa vina postasul cu pensioara de mizerie la batranete. Bravos natiune…..

Iancu Dragos(Citează)

13/04/2017 la 4:12 PM

Știam de posibilitatea de naționaliare de acum vreo lună, că sunt vechi zvonurile.

Mă pot stresa de acum pe tema asta sau mă pot stresa când zvonurile încep să pară serioase.

Doi la mână, nu e ca și cum vreunul din noi ar ști ceva despre pilonul 2, ce fac fondurile cu banii sau alte detalii. Sunt doar niște bani, nimeni nu-i interesant de ei. Ar putea intra din nou sub tutela statului? Vai de mine, haos maxim!

Ca să parafrazez pe Scarlett O’Hara, mă voi gândi atunci la asta.

nwradu(Citează)

13/04/2017 la 4:09 PM

sariti peste unele detalii importante. la NN pilonul 2 unitatea de fond valoreaza in prezent mai mult de 23 lei in conditiile in care la inceput a fost 10 lei la toate fondurile, deci un randament consolidat pe perioada 2008 – prezent este de 230% (toate fondurile de pensii sunt cam peste 200%). Rentabilitatea pilonului 3 a fost un pic mai mica la cele pe care le-am analizat eu acum ceva vreme. Toate informatiile detaliate le gasiti pe site-ul ASF sub forma excel. Daca pilonul 2 nu va fi nationalizat pana cand iesim la pensie, eu sunt 90% sigur ca statul nu imi va mai da alta pensie si va asigura doar pensii de completare pana la valoarea unei pensii minime garantate (un fel de ajutor social) desi contributia mea la pensii se imparte 50% – 50% intre stat si fondul privat. Pe de alta parte, statul mai colecteaza si 15% din salariul meu brut ca si contributie a angajatorului la pensii, desi angajatorul nu va manca pensia impreuna cu mine. Toate aceste contributii la pensii, somaj, sanatate sunt in fond niste asigurari pe care ti le faci pentru a avea o batranete linistita, pentru a putea supravietui in cazul in care ramai somer sau te imbolnavesti, deci nu au legatura cu angajatorul, ca nu este riscul lui. Privita in termeni reali si nu literari, toate aceste contributii (ale angajatului si ale angajatorului) sunt in fapt retinute doar din munca angajatului, ca altfel angajatorul ti-ar da tie toti banii respectivi, sau daca ar da salarii mai mici, ar investi mai mult in romania si ar fi somajul mai mic.

Am facut un calcul al valorii pensiei private si daca imparti pe 10 ani suma pe care ai adunat-o in momentul iesirii la pensie, pensia lunara ar fi cam de 60% din venitul lunar (am luat in calcul rentabilitatea pe care a avut-o fondul de pensii pe toata perioada dintre 2008 si 2017). Asadar, un fond privat de pensii iti poate oferi o pensie de 60% din venitul pe care il ai in campul muncii pentru doar 6% din venitul brut (statul ia acum 10,5% de la angajat si 15,8% de la angajator). Daca toti banii care se duc acum la pensie (contributia angajatului + angajatorului) ar insemna ca as putea manca cel putin 25 de ani o pensie egala cu salariul, asta in conditiile in care speranta de viata este foarte apropiata de varsta de pensionare.

Daca statul ar fi corect si ar vrea totusi sa nationalizeze pilonul 2, atunci cinstit ar fi sa preia doar valoarea contributiilor nominale (asa cum ele s-ar fi platit la stat in absenta acestui pilon 2) si sa ii dea fiecaruia diferenta de bani (rezultata din rentabilitatea fondului de pensii respectiv).

Concluzia mea este ca aceste fonduri pe pensii sunt la fel de sigure ca statul (avand in vedere supravegherea pe care o face ASF-ul si regulilor foarte stricte care le sunt impuse), dar ofera o rentabilitate mult mai mare decat mi-ar putea oferi statul vreodata pentru banii pe care ii retine din munca mea.

Marius Iovan(Citează)

13/04/2017 la 4:40 PM

De acord cu miscarea NN!

Sunt absolut sigur ca guvernul a cochetat cu ideea si ar fi facut demersuri in acest sens.

Singura metoda este sperietura publica pentru a scoate oamenii in strada.

Sa lupte banca pentru tine?!

Fiti seriosi, statul poate sa nationalizeze si gata, pa pa banuti.

Merci

vladutz(Citează)

13/04/2017 la 5:00 PM

gasesti informatiile despre ce face fiecare fond de pensii cu acesti bani pe site-ul ASF si CSSPP. si informatiile sunt foarte detaliate.

http://www.csspp.ro/evolutie-indicatori/

Marius Iovan(Citează)

13/04/2017 la 5:13 PM

Bun, mulțumesc!

nwradu(Citează)

13/04/2017 la 5:56 PM

Eu personal in banci nu am incredere,

Ca si NN si alti poate sa zice hopa am intrat in faliment si ei se duc cu bani si tu poate primestibani din asigurari etc…

In Ungaria s-a intamplat de mult aceasta chestie.

Populatia a avut drept sa aleaga

Pensia ramane la privat sau merge la stat.

In caz in care mergea la stat statul primea suma care ai contribuit tu dar tu primeai dobanda ce a generat suma care ai avut la privat.

Heavyd(Citează)

13/04/2017 la 9:10 PM

Investiile imobiliare conteaza foarte mult amplasarea, in ’90 in Valea Jiului era plin de oameni care aveau de munca, apoi pe la sfarsitul anilor 90 cumparai o garsoniere la schimb cu un televizor.

Imobiliarele se degradeaza si au nevoie de mentenanta, dar in orase care au creste in viitor pretul va creste peste ani. Istoric este o inflatie de 3% anual in medie.

Batranii aii din vacante au pensii private si sa iti spun cum functioneaza in america si am fac numele pentru un venit din romania.

Sa zicem ca ai 1000 de euro salariul lunar si cotizezi 100 euro pe luna la pensia privata asta din brut asa ca pe cei 100 de euro nu platesti nici o taxa.

Sa zicem ca ai 30 de ani si planuiesti sa iesi la pensie la 65 de ani.

Timp de 35 de ani platesti lunar 100 de euro sa zicem ca bani sunt investiti si faci 7% cat e media pe bursa din NY, pe durata celor 35 de ani ai sa investeti 42,000 Euro. In primul ai bagi 1200 euro la care primesti 7% adica 1284 euro, in anul doi alti 7% la 1284 euro , vei avea 1374 euro.

Deschide un calculator si adauga 1200 apoi apasa pe X 1.07 si egal apasa de 35 de ori sa vezi dupa 35 de ani cei 1200 euro cu dobanda de 7% vor valora.

Ai sa fi surpins ca 1200 euro de acum in 35 de ani cu 7%/an vor fi 12000 de euro.

Daca pui in acel cont in fiecare an 1200 de euro dupa 35 de ani vei avea 172.000 euro. Sa presupunem ca poti contribuii in fiecare an cu 5% in plus, in primul an cu 1200, in anul doi cu 1260 si tot asa pentru 35 de ani, supriza dupa 35 de ani vei avea in acel cont 321000.

Ai ajuns la 65 de ani te pensionezi si ai 321000 in cont, crezi ca mai traiesti pana la 85 de ani, poti sa cheltui din acel cont 2500 euro pe luna si iti vor ajunge 20 de ani, daca cheltui 2000 de euro lunar din acel cont iti ajung banii pentru 38 de ani deci pana implinesti 103 ani.

Cum e posibil asa ceva ? sigur e ceva scam ….. nu e scam tu primesti in fiecare an 7% in medie dobanda, apoi la 65 de ani ai 321000 in cont la care primesti anual alti 7% dobanda. Bursa merge in sus si in jos dar daca ne uitam pe o perioada de 30 de ani e tot in sus.

Banii ii poti baga in actiune la anumite firme, poti alege ETF-uri ( ei merg dupa un anumit domeniu sa zicem medical si cumpara actiuni la mai multe firme), fonduri de investitii cu cheltuieli minime sau mergi dupa brokeri care iti cumpara si vand actiuni si platesti pentru fiecare tranzactie. Daca ai timp si stii sa citesti rapoartele financiare de la firmele listate la bursa poti sa iti faci cont pe scottrade, ameritrade si sa cumperi/vinzi actiuni si te costa 5-9$pe tranzactie.

dw(Citează)

13/04/2017 la 9:12 PM

Va puteti juca cu sumele in aceste calculatoare :

http://www.bankrate.com/calculators/investing/annuity-calculator.aspx

http://www.bankrate.com/calculators/retirement/401-k-retirement-calculator.aspx

dw(Citează)

13/04/2017 la 9:19 PM

Dacă nu-s pentru legislația românească, nu văd de ce ar fi așa utile. Pot fi multe diferențe aici.

nwradu(Citează)

13/04/2017 la 9:34 PM

In cazul tau sa zicem ca ai dat pe apartament 100.000 de euro.

Acum faci 410 euro/luna x 12 =4920 euro/an, sa presupunem ca acesti bani iti raman dupa ce platesti taxe,impozite si ce mai ai de platit la el.

La banii astia ai un “return of investment sau ROI ” de 4.9%/an .

Daca luam un 10%/an ca se schimba chiriasi si ai o pauza intre ei asta inseamna 492 de euro, trebuie sa zugravesti cand se schimba si sa faci mici reparatii sa zicem vreo 250 de de euro/an, din 4920 euro mai ramai cu 4178 euro/an in acest caz ROI tau e la 4.16%/an.

Putem lua in considerare ca chiria va creste si valoarea apartementului va creste.

Sa zicem ca poti sa ii investesti la bursa si sa primesti 7% anual dupa 25 de ani vei avea in cont 542000.

E posibil ca un apartement de 100000 acum sa valoreze 400000 si sa colectezi 100000 din chirii in urmatorii 25 de ani, nu stiu ca nu pot sa vad in viitor.

dw(Citează)

13/04/2017 la 10:44 PM

orientarea mea e de dreapta, dar nu mi se pare normal ca o companie sa instige la represalii, sa faca afirmatii care pot avea consecinte grave int-un mediu financiar foarte volatil in conditiile in care statul se imprumuta din banii lor prin emisiunile de titluri de stat iar randamentele vin la sigur fara mari eforturi din partea dnei Raluca Țintoiu si a specialistilor/managerilor de “risc”.

Si da ai dreptate hotii au incercat sa strice hotii, nu e suficient ca au facut magarii la ei in Olanda, cauta scandal si aici in conditiile in care si-au mai luat acum vreo 9 ani o amenda istorica de la ASF.

PS: m-am pensionat recent asa ca nu mai am treaba cu pilonul 1,2,3,4,5

Mihai Dobre(Citează)

14/04/2017 la 6:39 AM

Când au naționalizat Polonia si Ungaria pilonul de pensii administrate privat, nu a ieșit nimeni in strada! A fost expresia exercitării suveranității naționale… Trebuie spus ca pensiile se vor plati atata timp cat va exista statul roman. Adică, bugetul de stat va prelua deficitele sau excedentele altor bugete naționale (recte cel de asigurări sociale), devenind bugetul general consolidat. Restul e gargara ălora din administrarea fondurilor de pensii administrate privat, care nu sunt plătiți nicidecum cu salariul minim pe economie… Sunt bani multi la mijloc (peste 2 miliarde euro), de unde, cu efort minim spre deloc, este o pâine alba de mâncat din comisioanele de administrare!

Cornel S(Citează)

14/04/2017 la 8:01 AM

Bugetul de stat va prelua deficitul de pensie, dar la limită. Se vor da pensii ridicol de mici, din care abia poți trăi.

nwradu(Citează)

14/04/2017 la 6:49 AM

PS – si eu sunt relativ proaspăt pensionat, astăzi am împlinit un an…

Cornel S(Citează)

14/04/2017 la 1:10 AM

Eu am 2 pensii private si 2 de stat:)

1 de stat si una privata in Romania, la care stiu suma adunata doar la NN, si una de stat si una privata in UK. As putea spune ca gandul la pensia din Romania mi l-am luat deja. In UK, nu conteaza functia pe care o detii, pensia e aceeasi la sfarsitul carierei. Diferenta aia cu mosnegi care isi fac vacante si au masini scumpe este data de pensiile private. In momentul de fata cuantumul este de 122.30 lire pe saptamana deci aproape 490 de lire pe luna. Pentru un cuplu e ok, dar daca esti singur e greu. Anyway ca pensionar in UK ai multe gratuitati.

cristi(Citează)

14/04/2017 la 8:12 AM

Fals! Nu exista la limita! Va prelua pensiile in cuantumul aflat in plata. Bine, asta pana vine un Boc care sa încerce sa le diminueze, prin tăieri sau modalitate de calcul… A se vedea legislația in materie din 2010, cu aplicabilitate din 2011.

Cornel S(Citează)

14/04/2017 la 8:47 AM

Cuantum prea mic. Pensiile ar trebui crescute, dar sistemul actual nu le poate susține. În viitor, cu mai puțini salariați și mai mulți pensionari, va fi și mai rău.

nwradu(Citează)

14/04/2017 la 9:11 AM

Cuantum mic sau mare al pensiilor, este cu totul alta discuție… Creșterea lor tine de decizie guvernamentala/parlamentara, in condițiile in care bugetul de asigurări sociale este pe deficit de ani buni, iar perspectiva este pesimista. De altfel, dezechilibrul generat de îmbătrânirea populatiei se regăsește la nivel european. Eventuala majorare a pensiilor tine de decizia politica, in sensul majorării cotei alocate din bugetul de stat pentru echilibrarea celui de asigurări sociale, care se face in prezent si se va realiza cat timp va exista statul roman…

Cornel S(Citează)